안녕하세요, 돈 버는 취미 구리 입니다. :)

원익머트리얼즈 2021년 1분기 실적이 발표되었습니다. 하나금융투자 김경민 애널리스트께서 5월 6일 작성한 원익머트리얼즈 1분기 실적 리포트와 4월말에 나온 유진투자증권의 리포트를 읽어보았습니다. 특수 가스 산업의 실적은 연간 단위로 외부 환경 영향에 크게 받지 않고, 반도체 공급부족 이슈가 무색할 정도로 얌전한 실적 개선폭을 보니 우보천리, 소의 걸음으로 천천히 앞으로 나가는 종목인 것 같기도 합니다. 두 리포트를 읽고나니 원익머트리얼즈는 꾸준한 실적과 누가 뭐라고해도 소부장 핵심 가치라는 점을 보며 단기투자보다는 장기투자로 가야할 것 같네요. (계좌를 심쿵하게 만드는 단기 급등은 어려운 걸로...ㅎ)

원익머트리얼즈: 1Q21 실적은 예상에 대체로 부합

(하나금융투자, 21.05.06.) 투자의견: 매수, 목표주가: 43,000원(유지)

본업의 안정성과 실적의 꾸준함이 단/장기 주가에 각각 다르게 적용

원익머트리얼즈는 반도체와 디스플레이용 고순도 특수 가스 공급

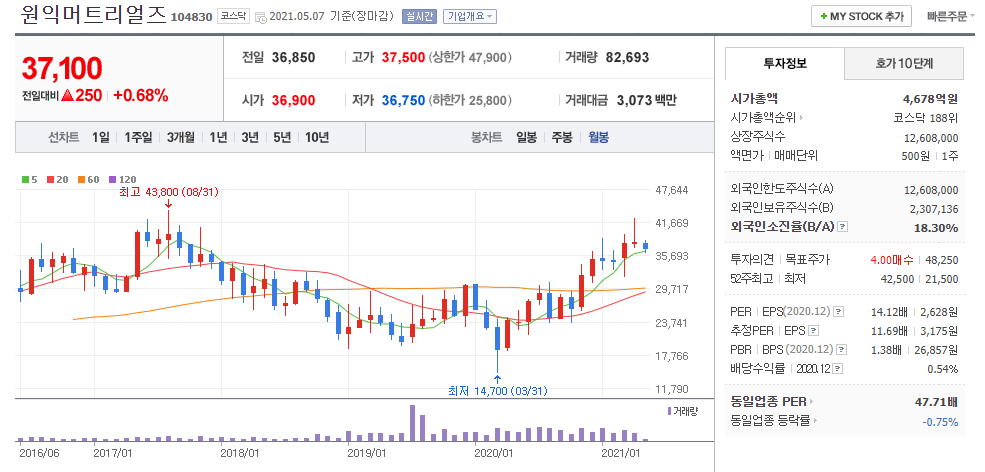

연초 대비 주가 수익률은 +6.1%, 같은 기간의 코스닥(-0.1%) 대비 양호

KRT 반도체(+12.8%) 대비 부진

본업의 특성이 주가 수익률을 설명해 준다고 판단됨.

특수 가스 사업의 실적은 연간 단위로 외부 환경에 영향을 크게 받지 않음.

실적의 꾸준한 성장은 단기 수익률을 고려하는 투자자에게 부담 요인.

반면 장기 투자를 선호하는 투자자에게 안성맞춤

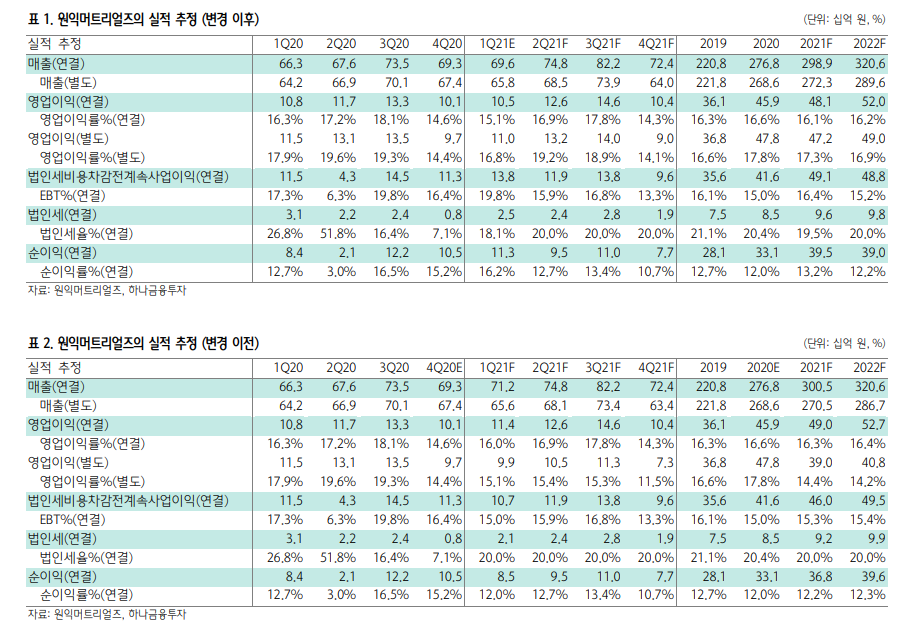

1Q21 연결 매출을 686억원, 영업이익은 105억원 달성

1Q21 연결 매출은 696억 원(+0.34% Q/Q, +4.90% Y/Y), 컨센서스 704억 원에 1% 차이로 거의 부합.

영업이익은 105억 원(+3.64% Q/Q, -2.93% Q/Q). 컨센서스 112억 원 대비 소폭(6%) 하회

연결 매출이 컨센서스와 1% 다른 이유는?

>> 일부 특수 가스의 출하가 2020년 연말 매출로 인식되었기 때문.

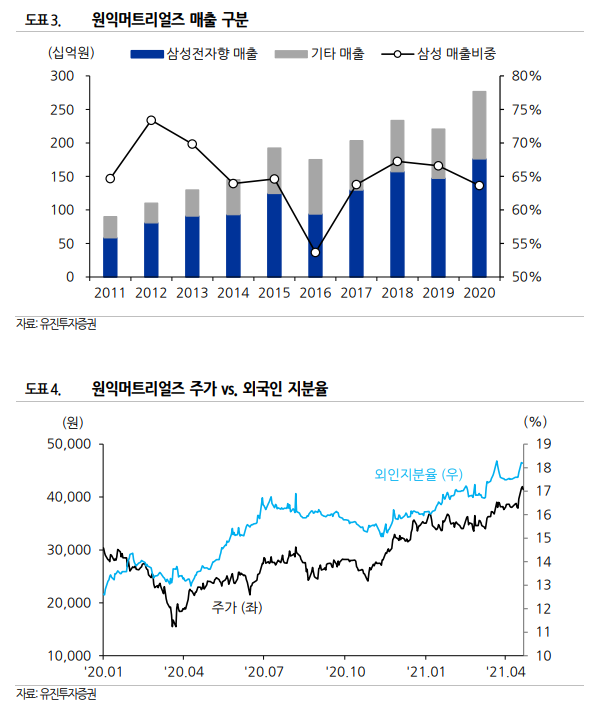

시장에서 관심을 가질 만한 비메모리 반도체용 특수 가스 매출 비중은 2020년 1분기 9.3% >> 2021년 1분기 12.9%

삼성전자가 과거와 달리 비메모리 반도체 분야 에서 연간 10조 원 이상의 설비 투자를 전개해 이러한 영향 이 공정소재 공급사에도 긍정적으로 반영되는 느낌이다.

영업이익이 컨센서스 대비 6% 덜 나온 이유는?

해운 운임 상승 때문. 법인세비용 차감 전 계속사업이익은 138억 원으로 영업이익(105억 원)보다 오히려 큼.

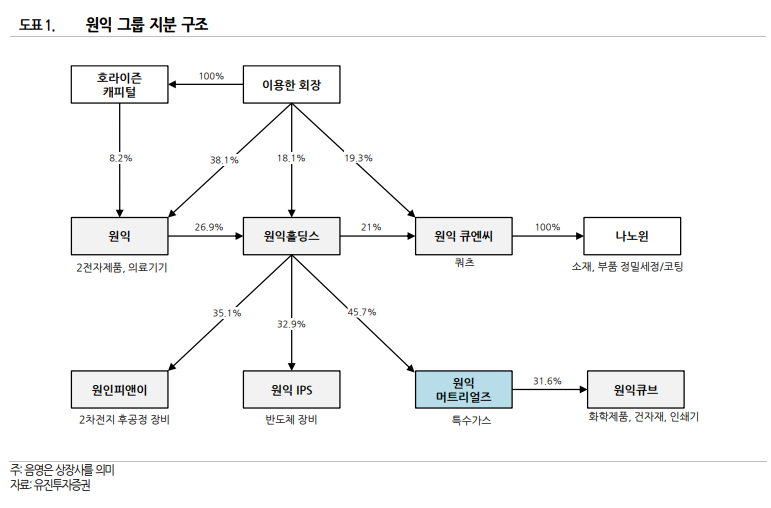

관계사 원익큐브(화학제품 및 건자재 제조/유통/수출 사업 영위. 원 익머트리얼즈 지분율 31.57%)의 호실적 때문으로 추정.

2Q21 연결 매출은 748억 원, 영업이익은 126억 원 전망

2분기부터 성수기 시작, 고객사(삼성전자)로 출하되는 물량 늘어나기 때문

3D-NAND Flash 식각용 가스 출하 견조

SK머트리얼즈의 식각용 가스 자회사 에스케이쇼와덴코의 매출(2분기는 1분기 대비 10% 이상 증가)을 통해 유추

비수기, 성수기 구분 없이 영업이익 100억 원 이상 달성 가능

원익머트리얼즈 영업이익은 2020년 4분기에 비수기 기준, 100억 원 달성한 이후 앞으로도 분기별 100억 원 상회하며 꾸준하게 성장할 것으로 기대, 투자의견 매수, 목표주가 43,000원 유지

원익머트리얼즈: 다이내믹하지는 않지만, 소부장 핵심이라는 가치는 인정

(유진투자증권, 21.04.23) 투자의견: BUY, 목표주가: 49,000원(상향)

* 1분기 매출 703 억원, 매출 112 억원 (OPM 16%) 예상

* 2021년 매출은 3,045 억원(+10%), 영업이익 503 억원(+10%) 예상

* 다이내믹해 보이지는 않지만, 소부장 핵심주라는 가치는 인정

* 목표가 49,000 원으로 상향 (Target P/E 16 배) 상향, 투자의견 ‘BUY’ 유지

1분기 실적은 전년비 및 전분기비 소폭 개선될 전망

반도체 공급부족에 따른 요란한 뉴스와 비교할 때 실적 개선폭은 얌전한 편.

실적은 아무래도 상반기보다는 하반기, 그리고 내년으로 가면서 더 큰 폭으로 개선될 것으로 기대

회사 매출의 2/3 가량을 차지하는 삼성전자의 시안과 평택 P2 라인의 가동률이 본격적으로 올라갈 것으로 예상되기 때문

반도체 서플라이 체인 기업들의 성장 파장은 좀 더 길어질 전망

다이내믹한 주식이라고 보기는 어려울 것. 반도체 소부장의 핵심주인 것은 분명

반도체의 공급부족 이슈가 쉽사리 해소되기 어려울 것으로 예측

반도체와 반도체 소부장 기업들의 성장 파장은 이전에 비해 좀 더 길어질 가능성이 높음

결국 반도체 주요 서플라이 체인에 속한 기업들에 대해서는

이전에 비해 밸류에이션 레벨을 좀 너그럽게 적용할 필요가 있음.

12개월 포워드 Target P/E 기존 14배 > 16배, 목표주가 49,000원 상향 제시, 투자의견 BUY 계속 유지

같이 보면 좋은 이전 포스팅 :)

반도체 디스플레이 특수가스 전문 제조업체 원익머트리얼즈

안녕하세요, 돈 버는 취미 구리 입니다. :) 여러 기업 리포트를 보다보니 반도체 소부장 회사에 대한 궁금증이 생겼습니다. 반도체 슈퍼사이클이라고 하니 왠지 삼성전자 외에 다른 기업들도 담

raccoon8329.tistory.com

'경제' 카테고리의 다른 글

| 글로벌 풍력발전 수요 확대 기대 씨에스윈드 주가 (0) | 2021.05.10 |

|---|---|

| 2차전지용 특수 테이프 소재 제조 테이팩스 주가 (0) | 2021.05.09 |

| 자회사 아쿠쉬네트 실적호조 휠라홀딩스 주가 (0) | 2021.05.07 |

| 씨앤씨인터내셔널 IPO 청약 공모 기업정보 (0) | 2021.05.05 |

| 에이치피오 IPO 상장 공모주 청약 기업 정보 (0) | 2021.05.04 |