안녕하세요, 돈 버는 취미 구리 입니다. :)

이번 주 제 도토리 주머니에서 아주 놀라운 그래프를 보여준 아모레G. 진짜 아모레Z로 변신한 줄 알았어요. 하지만 늘 그렇듯 도토리 수량만 매수한 게 함정 뽀-인트. 속절없이 떠난 급행열차를 바라보며 그동안 내가 뭘 놓쳤나 반성합니다. 주가 급상승으로 인해 4월 29일 리포트가 쏟아져 나왔네요. 흑흑 그래도 도토리 수량이라도 담은 게 어디야. 아모레퍼시픽은 아모레퍼시픽만 있는 줄 알았는데, 사실 아직도 생소한 아모레G라서 이번 기회에 뽀개고 가봅니당 :)

기업개요: 아모레G(아모레퍼시픽그룹)

지주회사인 동사는 연결 대상 법인으로 아모레퍼시픽과 화장품 판매사업을 영위하는 이니스프리, 에뛰드, 에스쁘아 등. 프리미엄 시장에서 ‘마몽드’는 플라워 스토리를 체험할 수 있는 플래그십 스토어 오픈을 통하여 고객에게 차별화된 브랜드 경험을 제공하고 있음. 생활용품 부문의 오랄 카테고리에서 자연주의 덴탈케어 브랜드 ‘플레시아’를 출시하여 고객 저변을 확대하고있음.(출처 : 에프앤가이드)

아모레G: 주력 자회사들의 실적 개선이 시작되다

(한화투자증권, 21.04.29) 목표주가: 97,000원, 상승여력: 33.4%

1Q21 실적은 주력 자회사 3업체 모두 턴어라운드 성공

여전히 아모레퍼시픽 중심의 기업가치 회복 예상

최근 아모레퍼시픽과의 밸류에이션 할인율 확대에 따라 단기적 괴리율 축소 가능 예상

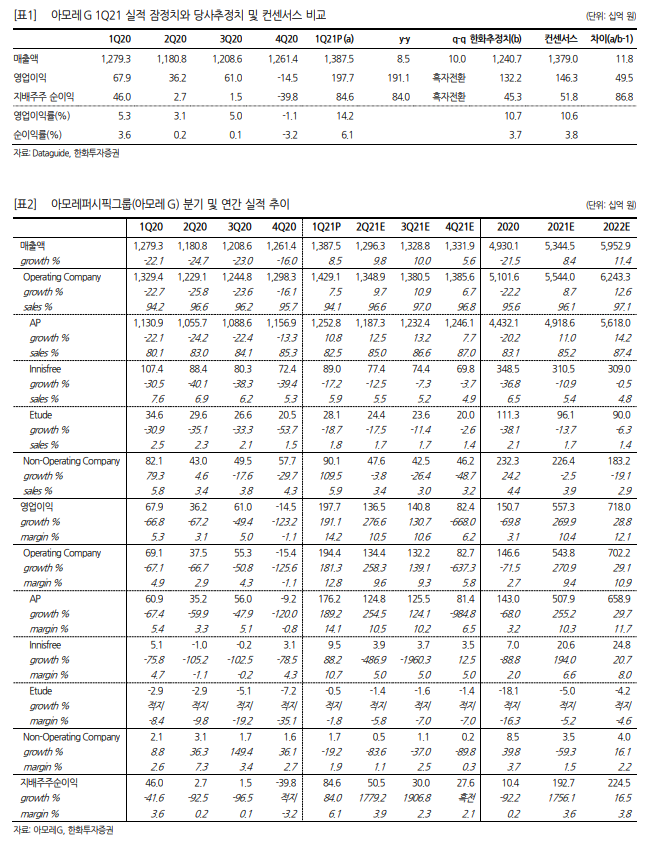

1Q21 연결 기준 매출액 1조 3,875억원(+8.5% yoy), 영업이익 1,977억원(+191.1%),

지배주주 순이익 846억원(+84.0%) 높아진 시장 기대치 소폭 상회, 호실적 기록

아모레퍼시픽, 이니스프리, 에뛰드, 에스쁘아, 에스트라, 아모스프로페셔널, 오설록

1. 아모레퍼시픽(AP) 매출액 1조 2,528억원(+10.8%), 영업이익 1,762억원(+189.2%)

럭셔리 설화수 브랜드 성장, 오프라인 채널 구조 조정 효과. 수익성 대폭 개선

2. 이니스프리 매출액 890억원(-17.2%), 영업이익 95억원(+88.2%),

3. 에뛰드 매출액 281억원(-18.7%), 영업적자 -5억원(적자축소, -29억원) 매출 하락 지속,

오프라인 채널 재정비 및 효율성 개선 노력 > 이익 개선

4. 에스쁘아 매출액 125억원(-9.1%), 영업적자 -3억원(적자전환, +18억원)

오프라인 매출 감소, 마케팅 비용 증가 부진

5. 에스트라 매출액 297억원(+23.7%), 영업이익 50억원(+205.9%) 고수익 제품 판매 확대, 호실적 기록.

6. 아모스프로페셔널 매출액 170억원(-8.8%), 영업이익 42억원(-4.4%)

면세사업 축소 매출 감소, 비용 효율화 영업이익률 소폭 개선

7. 오설록 매출액 166억원(+31.2%), 영업이익 17억원(흑자전환, -3억원)

선물 세트 중심의 온라인 판매 증가, 원가 절감 노력 > 흑자전환

회복의 중심인 AP와의 밸류에이션 차이 확대로 단기 매력 증가

AP, 에뛰드, 이니스프리 이익개선 예상보다 빠르게 나타남

여전히 AP 중심으로 기업가치 회복 예상

이유는 에뛰드, 이니스프리의 경우 중장기적 외형 확대에 대한 고민이 필요해보이기 때문

다만 최근 아모레퍼시픽과의 밸류에이션 할인율 확대에 따라 단기적으로 괴리율 축소 가능해보임

아모레G: 1Q21 Review 국내도 번다.

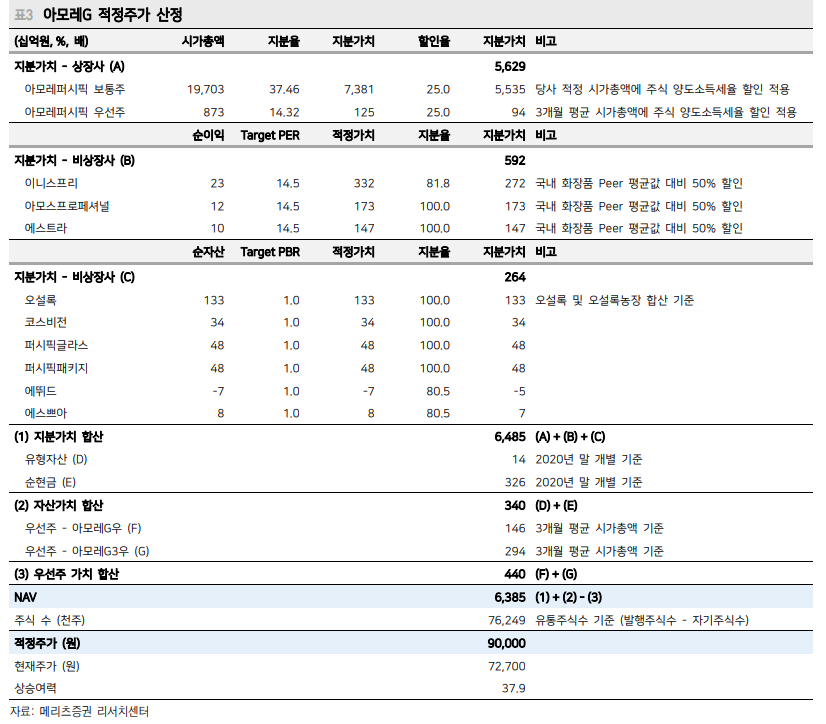

(메리츠증권, 21.04.29) 적정주가: 90,000원, 상승여력: 23.8%

* 1Q21: 매출액 1조 3,875억원(+9%), 영업이익 1,977억원(+191%: OPM 8.9%)

* [AP] 아모레퍼시픽 회복 → 그룹 실적 견인(1Q21 AP: 매출 +11%, 영업이익 +189%)

* [자체] 직영점 축소 및 온라인 강화 → 영업이익 +208%

* AP 판매 회복 + 국내 브랜드 효율화 = 구조적 증익 구간 진입 → 매수 접근 추천

[AP] 아모레퍼시픽 회복이 그룹 전체 실적 끌어올림

판매회복 → 매출↑ / 비용절감 → 이익↑

고단가 제품(설화수 국내 +33%, 중국 +80%),

고마진 채널(중국 +35%, 면세 +18%, 온라인 +30%)의 호조로 수익성 향상

[자체] 국내 사업 증익

직영점 축소 및 온라인 강화 전략이 주효(브랜드별 영업이익 이니스프리 87.1%, 에뛰드 +82.8%)

관광 상권 침체와 매장 철수로 매출은 역신장.

에스트라 성과가 좋았음. 마스크 착용에 따른 피부 민감도 상승이 더마 카테고리 선호 높인 것으로 해석

투자의견 BUY(상향), 적정주가 90,000원(상향) 제시

아모레G 투자의견 Hold → buy, 적정주가 72,000원 → 90,000원 상향

AP 판매 회복 및 국내 직영 사업 효율화를 통한 구조적 수익성 증대 기대. 매수 접근 추천

리포트 이거저거 살펴보면서 아모레퍼시픽 그룹이 아모레G이며 그 안에 제가 쓰는 화장품 다수가 포함된 걸 알았네요. 아모레Z까지 올라갈 것 같았던 주가는 4월 30일 빠지며 마무리되었네요. 아모레퍼시픽이 이끄는 그룹 전체의 성장. 목표주가가 모두 상향되는 등 아모레G를 바라보는 시각이 달라진 것 같습니다. 주춤하는 4월말이 지나고 5월부터는 어떻게 흘러갈지 궁금해지네요.

'경제' 카테고리의 다른 글

| 에이치피오 IPO 상장 공모주 청약 기업 정보 (0) | 2021.05.04 |

|---|---|

| SKIET 상장과 가치상승 기대 대한유화 주가 (0) | 2021.05.03 |

| 메타버스 최대 수혜 기업 페이스북 (0) | 2021.05.01 |

| SK아이이테크놀로지 IPO 공모주 청약 기업정보 (0) | 2021.04.29 |

| 이익증가와 불확실성 공존 NH투자증권 주가 (0) | 2021.04.19 |