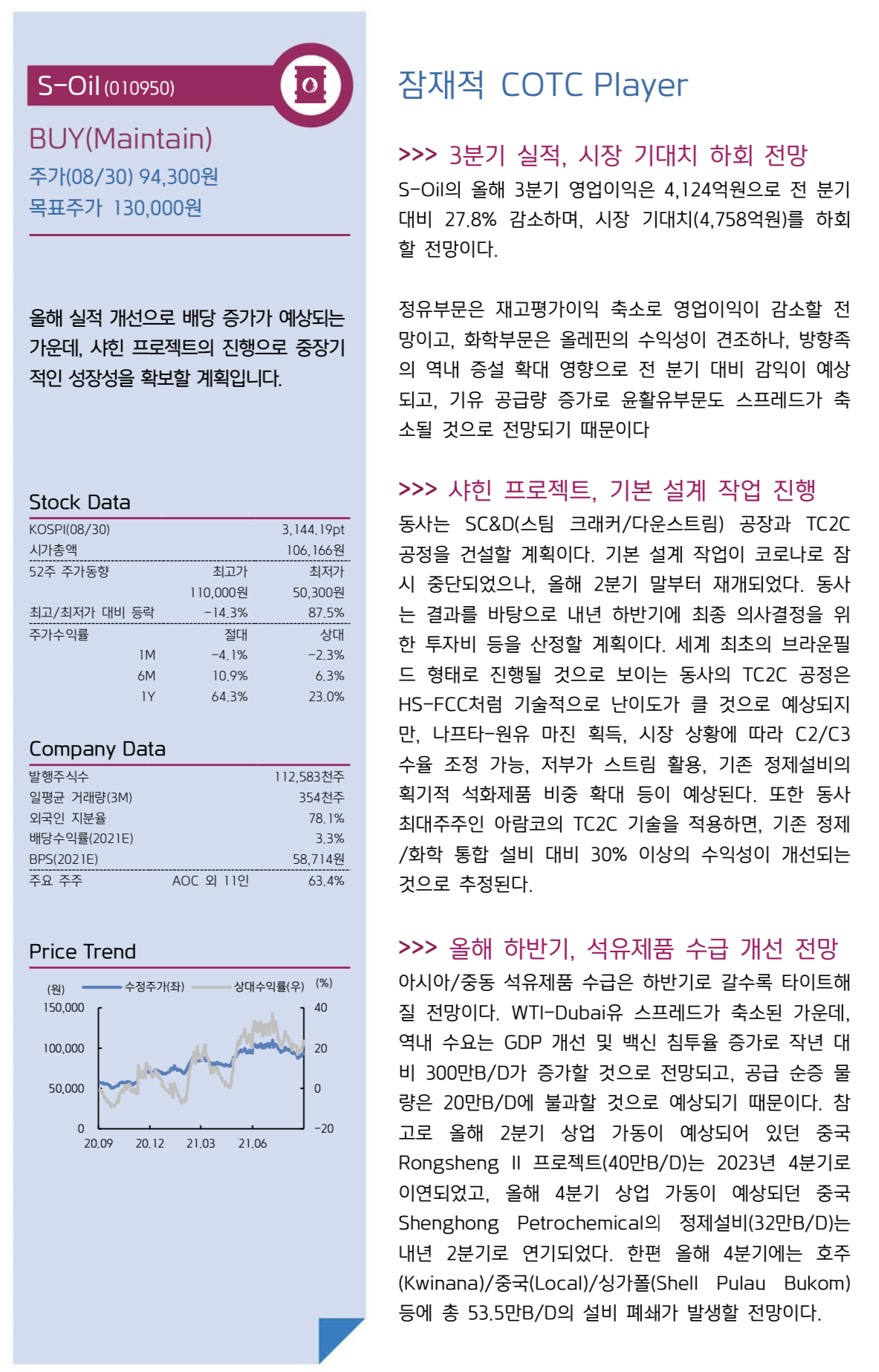

안녕하세요, 주식으로 세상을 보는 구리 입니다. :)

자동차로 출퇴근하는 분들이라면 늘 신경쓰이는 것이 바로 기름값. 각 주유소마다 휘발유/경유/등유 얼마라고 크게 써놓았지만, 뚜벅이인 저로서는 관심 밖이 없습니다. 그런 제가 요즘 들어 거리마다 나와 있는 기름값이 눈에 띄더라구요. 요것도 다 주식 공부 덕분. 저도 모르게 국제유가 가격이 얼마인지 귀 기울이고 있더라구요. 최근 하반기 수요 증가 및 공급우려가 지속되면서 국제유가에 대한 기사들이 많았습니다. 이런 유가에 직접적으로 영향 받은 곳이 어딜까 궁금했는데 답은 너무 쉬웠더라구요. 바로 기름 장사하는 정유사. 정식 업종명은 원유 정제처리업 이더라구요. 국내 4대 정유사는 S-Oil, SK에너지, GS칼텍스, 현대오일뱅크 입니다. 그 중 S-Oil은 세계 최대 원유 매장량을 자랑하는 사우디 아람코의 자회사 AOC가 무려 63.4% 지분을 가지고 있다고 합니다. 그래서 2019년도에 공덕오거리에 위치한 S-Oil 본사에 사우디 아라비아 실권자 무함마드 빈 살만 압둘 아지드 알사우드 왕세자의 국내 방문에 맞춰 현수막이 걸리기도 했었죠. (그때 신문사 1면이 모두 이 사진 이었다는)

오늘은 코로나19 백신 덕분에 정유 수요 증가와 친환경 에너지 전환으로 인한 증설 위축, 중국의 정유 산업 규제 등으로 하반기 호실적이 기대되는 S-Oil을 공부합니다. :)

기업개요: S-Oil

1976년 1월 설립하였으며 주요사업은 석유류 제품, 윤활기유 제품, 석유화학 제품의 제조 및 판매 등임. 단일 공장으로 세계적 수준의 기유 생산시설을 보유하고 있으며 Saudi Aramco와의 라이선스 계약으로 윤활기유 브랜드 14종을 제품군으로 활용하며 판매 저변을 확대 중. 잔사유 고도화시설을 통해 벙커씨유를 전환하여 폴리프로필렌 및 프로필렌을 생산하는 수직계열화로 높은 원가 경쟁력을 확보하였음.(출처 : 에프앤가이드)

S-Oil: 9월부터 3박자(유가, 정제마진, OSP)가 우호적이다!

(유안타증권, 21.09.06) 목표주가: 160,000원

2021년 9월부터 정유부문 회복 속도 빨라져

국제유가 상승, 정제마진 회복, OSP 하락 때문

유가변동에 따라 재고평가손익을 제외한 영업손익

21년 1분기 3,442억원, 2분기 4,320억원, 3분기 4,369억dnjs(e),

4분기 5,552억원(e), 22년 1분기 6,690억원(e) 등 우상향 기대

정제마진, 코로나19 이전 수준 회복되는 22년 1분기 기대할 만 함

글로벌 원유수요 1억배럴 도달 전, 목표주가 16만원.

8월부터 글로벌 원유시장 공급부족으로 전환

OECD 원유재고량, 글로벌 원유시장 균형 여부 판단 대표적인 지표

일반적 5개년 평균치(28.7억배럴) 원유시장 균형으로 해석.

8월 공급부족 상황 본격적 시작

글로벌 수요량 - 코로나 백신 등 효과로 8월 9,838만배럴 > 1억배럴 회복

공급량 OPEC 증산, 9,676만배럴 > 9,956만배럴

재고량 축소, 두바이 원유 가격 70~80$까지 높이는 견인차 역할 담당

9월부터 정제마진 빠른 회복 속에 OSP는 오히려 낮아져

정제마진, OSP - 정유부문 실적 결정 변수

1. 정제마진 8월 2$ > 9월 5$(과거평균 6.3$)

정유제품 42% 차지하는 등유/경유 마진 회복 때문

올해 겨울, 라니냐로 북반구 한파 예상 > 난방유 석유제품 수요 강할 것

2. 중동산 원유 조달 프리미엄인 OSP 9월 3.0$ > 10월 1.7$ 낮아지기 시작

OPEC 매월 생산량 40만배럴씩 증산 시작

중동 산유국 사이 수출경쟁 높아졌기 때문

내년 말까지 지속적인 증산 대기 > OSP 마이너스 전환 가능성 높음

샤힌 프로젝트, 기본 설계 작업 진행

SC&D(스팀 크래커/다운스트림) 공장, TC2C 공정 건설할 계획.

기본 설계 작업이 코로나로 잠시 중단 > 올해 2분기 말부터 재개됨

내년 하반기 최종 의사결정 위한 투자비 등 산정 계획

세계 최초 브라운필드 형태로 진행될 것

TC2C 공정, HS-FCC처럼 기술적으로 난이도가 클 것으로 예상되지만,

나프타-원유 마진 획득, 시장 상황에 따라 C2/C3 수율 조정 가능,

저부가 스트림 활용, 기존 정제설비의 획기적 석화제품 비중 확대 등 예상

최대주주 아람코 TC2C 기술 적용, 기존 정제/화학 통합 설비 대비 30% 이상 수익성 개선 추정

* TC2C: 원유를 석유화학 물질로 전환하는 기술

리포트 외에 기사를 찾아보니 S-Oil의 신사업 내용도 제법 많았습니다. 주요 신사업 분야 중 하나인 수소는 생산부터 유통, 판매까지 전반적인 산업에 진출하기 위해 올 3월 수소경제 핵심인 차세대 연료전지 기업이자 한국-사우디아라비아 합작기업 FCI(Fuel Cell Innovations)과 투자계약을 체결, 초기투자 지분 20%로 국내 최대주주가 되었다고 하네요. 또한 스타트업 투자와 협업을 통한 신사업 진출로 인공지능 산업설비 예방진단 솔루션 [원프레딕트], 폴리이미드 필름 [IPI테크], 플렉서블 배터리 [리베스트], CDM사업 [글로리엔턱], 고성능 아스팔트 생산용 유활개질제 기술을 갖춘 벤처기업 [범준이엔씨(E&C)]의 지분 투자를 하였네요. 부지런한 S-Oil이당. 유가 수요 증가와 공급 부족은 다른 정유사에게도 똑같이 적용되는 수혜이지 않을까 싶어 S-Oil만의 강점을 찾고 싶었는데, 몇 가지는 힌트가 된 거 같습니다. 좀 더 공부가 필요한 부분인 것 같습니다. 일단 오늘은 여기서 끝 :)