안녕하세요, 돈 버는 취미 구리 입니다. :)

지난 달부터 새롭게 도전한 공모주! 앞으로 어떤 대박 공모주가 있을까 찾아보다가 HK이노엔이라는 회사를 알게 되었습니다. 국내 최초 B형 간염 백신과 위식도역류질환 치료제 케이캡을 개발하고 우리가 잘 아는 헛개수와 컨디션 음료를 판매하고 있더군요. 현재는 한국콜마의 자회사라고 합니다. 오잉 한국콜마라니 화장품 만드는 그 회사? 마침 메리츠증권의 하누리 애널리스트님이 한국콜마 리포트를 내셨네요. 같이 읽어볼까요. :)

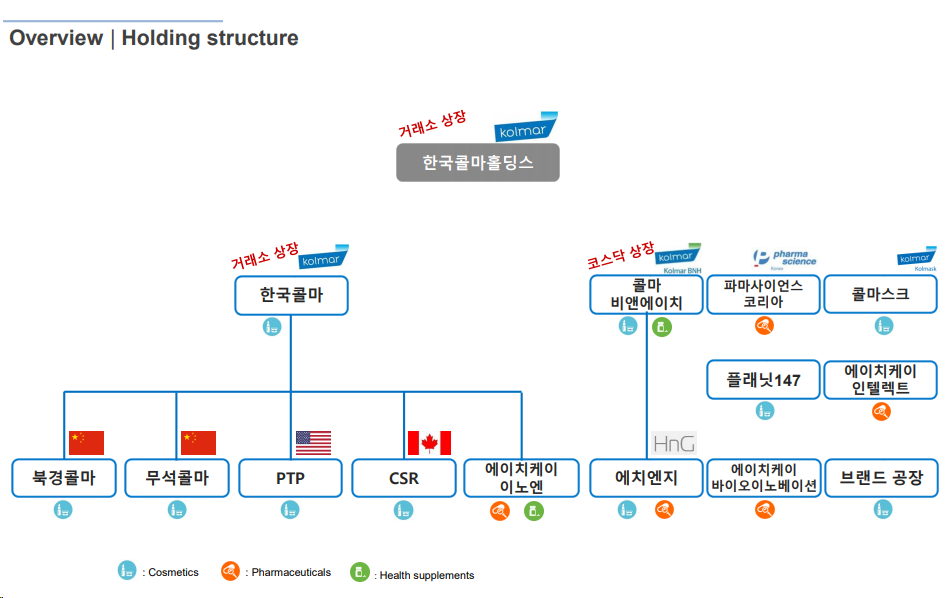

기업개요: 한국콜마

2012년 10월 한국콜마로부터 분할되어 설립되었으며 화장품 ODM사업과 제약 CMO사업을 영위함.

화장품업계 최초로 국내에 ODM 방식을 정착시키고 시장을 선도하는 기업으로서 과감하고 지속적인 투자와 기술개발로 업계 선두 지위를 유지. 2020년 8월 종합기술원 산하에 '바이옴 연구소"를 신설하고, 해당분야 벤처기업과 물질 도입계약을 체결하며 염증, 호흡기 치료제 등 마이크로바이옴 사업의 육성 진행. (출처 : 에프앤가이드)

한국콜마: 1Q21 Preview 화장품 의약품

(메리츠증권, 21.04.12) 목표주가: 70,000원(상향)

상승여력 25.0%

* 1Q21E: 매출액 3,325억원(-11%), 영업이익 291억원(-3%), 순이익 165억원(+33%)

* 국내: 매출 감소(주력 거래선 부진) vs. 증익 뚜렷(고단가 비중 증가)

* 해외: 중국 / 무석 강세 vs. 북경 약세, 북미 / CSR(기초) 호조 vs PTP(색조) 부진

* HKN: 케이캡 고성장 + 전문의약품 개선

* HKN 성장 따른 지분 가치 증대 vs. 본업 외형 성장 부재 > 조정 시 매수 추천

1Q21 화장품 부진 vs. 의약품 호조

[화장품] 국내: 화장품 매출액, 영업이익 각각 1,598억원(-7.4%), 120억원(+6.8%) 추산. 주력 거래선의 판매 회복 더딤. 매출 감소 계속. 고단가 수주(온라인/홈쇼핑/애터미) 증가에 따른 증익.

중국: 무석(+70%) 강세, 북경(-20%) 약세 기조 이어질 전망. 상대적으로 높은 영업력, 지리적 이점 무석 법인에 물량 집중시키는 모습

북미: 영업 환경 개선, 색조는 여전히 부진. CSR(+10%, 기초) 대비 PTP(-45%, 색조)를 다소 보수적으로 접근

[의약품] HKN: 매출액과 영업이익으로 각각 1,487억원(+12%), 228억원(+46.5%, OPM 15.3%) 예상.

케이캡 고성장에 전문의약품 개선 두드러질 전망

투자의견 BUY, 적정주가 70.000원(상향) 제시

투자매력도는 HKN 상장 구체화에 따라 증대될 것 판단. 조정시 매수 접근 추천. 본업이 다소 아쉽.

2021E 화장품 매출 성장률로 +6.9% 예상(2020년 -13.3%) 기저효과 외 자연 성장 기대 쉽지 않음.

중저가 브랜드 위주로 구성된 고객사 포트폴리오가 문제. 기초 화장품 소구력은 럭셔리 카테고리로 집중. 이를 고객사로 확보하기가 어려움. 럭셔리 브랜드는 대게 설계도 공개를 꺼려 자체 공정 활용.

한국콜마: 저도 같이 갈게요

(대신증권, 21.03.29) 목표주가: 68,000원(상향)

투자의견 매수 유지, 목표주가 68,000원 상향 조정(+13%)

전년 기저 효과 및 주요 고객사의 해외 확장 기조에 따른 발주 물량 증가, 21년 21% 증익 기대(제약 부문 매각 제외 시)

최악의 구간을 지나 성장의 초입으로

HK이노엔의 실적 성장 지속, 하방 경직성이 확보된 상황 속에서 중국을 시작으로 주요 국가별 화장품 업황 반등 지속 예상

지난 2020년 코로나19 여파로 별도, 북경 법인에서의 오프라인 노출도가 높은 기업들의 발주량이 급감. 업황 반등 속에 따라 한국콜마의 실적 개선세도 뚜렷이 나타날 것으로 기대됨

한국콜마: 실적회복과 함께 기대되는 HK이노엔 가치

(한화투자증권, 21.03.16)

목표주가: 68,000원(상향) 상승여력: 18.5%

2021년 점진적인 실적 회복 기대

기존 외형확장에 집중, 지난 몇년간 실적 부진 지속, 전략을 선택과 집중으로 변경.

최근 CMO 제약 사업을 매각, 화장품과 HK이노엔 사업에 집중.

HK이노엔 사업은 꾸준히 실적 기록, 안정적이나 화장품 사업 실적은 부진이 지속.

2021년 점진적인 실적 개선 나타날 것으로 전망

1. 전년 기저 효과

2. 중국 무석 공장이 신규 온라인 고객사 확보, 최근 가동률 상승

3. 화장품 주요 고객사의 해외 사업 확대로 물량 증가 예상

위기 때 버팀목이 되어주는 HK이노엔

향후 케이캡의 해외 수출 확대에 따라 실적 성장이 지속될 것으로 전망.

상장시 HK이노엔의 성장성과 지분가치가 더욱 부각받을 것으로 전망

투자의견 BUY 유지, 목표주가 6.8만원 상향

아직 화장품 사업 모멘텀이 강하지는 않으나 점진적 개선될 것으로 예상, 위기 속 안정적인 실적 기록 중인 HK이노엔의 성장성과 지분가치는 상장 후 더욱 부각되며 기업가치도 차츰 회복될 것으로 예상.

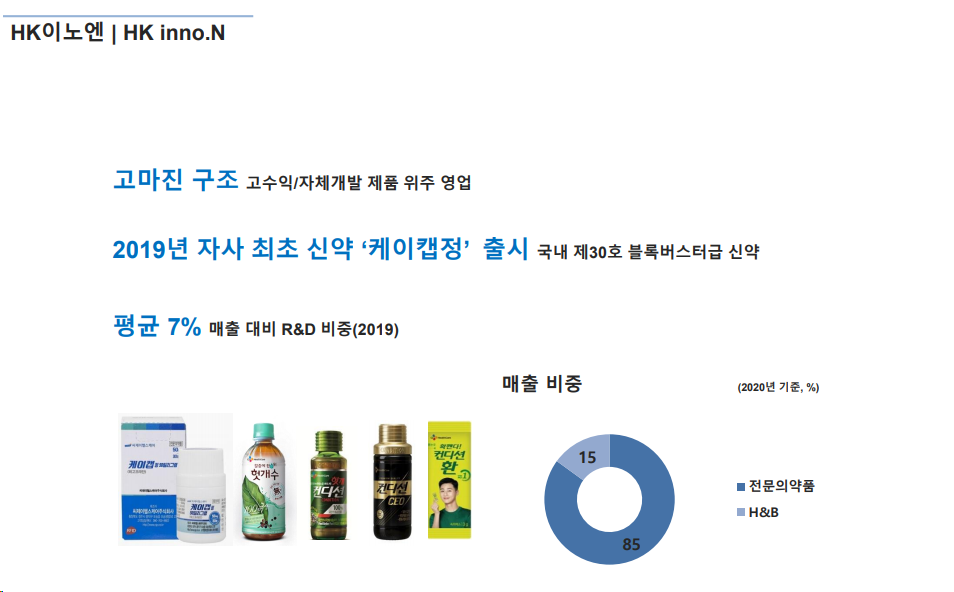

HK이노엔은 2018년 4월 지분 50.7인수로 한국콜마의 자회사가 됩니다.(원래는 CJ제일제당) 뛰어난 신약개발 기술력과 이에 따른 탄탄한 매출 실적을 가진 HK이노엔이 한국콜마 본업의 아쉬움까지 챙겨주었네요. 각 리포트에서도 언급된 국산 30호 신약 케이캡의 위력은 찾아보면 찾아볼 수록 대단한 것 같습니다. 국내 최초 P-CAB(칼륨 경쟁적 위산분비 차단제) 계열 신약으로 작년 매출 약 812억원, 전년대비 134% 증가한 수치, 출시 2년 만에 시장 1위 제품. 글로벌 기술수출 27개 국가, 9건. 중국진출 임박으로 글로벌 매출도 기대되는 상황.

HK이노엔은 SK바이오사이언스를 잇는 IPO 대어로 언급되는 등 올해 코스피 상장을 앞두고 있는데 상황, 본업은 아쉽지만 너무나도 훌륭한 HK이노엔을 품은 한국콜마의 앞으로의 모습은 어떨지 기대되는 바 입니다. :)

+

'경제' 카테고리의 다른 글

| SK아이이테크놀로지 IPO 공모주 청약 기업정보 (0) | 2021.04.29 |

|---|---|

| 이익증가와 불확실성 공존 NH투자증권 주가 (0) | 2021.04.19 |

| 주택공급확대 수혜 기대 현대엘리베이 주가 (0) | 2021.04.11 |

| 핀테크 기대감 쿠콘 청약 IPO 기업정보 (0) | 2021.04.09 |

| 스마트팩토리 이삭엔지니어링 공모주 청약 기업정보 (0) | 2021.04.08 |