안녕하세요, 돈 버는 취미 구리 입니다. :)

F&F가 1월 22일(금) 하루에 10% 넘는 상승율을 보였네요. 그동안 절약과 주식을 한번에 하는 모임, 부릿지에서 아린님을 통해 의류업종 리포트를 접하면서 알게 된 F&F였는데, 알면서도 못 산 사람은 그저 보내줍니다. ㅎ

공유의 디스커버리를 품은 F&F은 또 다른 브랜드 MLB이 중국 인기 예능프로그램에 노출되면서 매출이 폭증하였다고 합니다. 중국 매출 실적 개선 기대감으로 훌쩍 떠난 F&F은 보내주고, 어떤 의류업종을 살펴볼까 하다가 눈에 띈 것이 영원무역. 근데 재밌는 건 영원무역을 찾아보려고 생각하던 차에 [개미는 뚠뚠 시즌2. 5회]에서 가치투자의 아버지 강방천 회장이 과거 외환위기 시절 매수해서 큰 수익을 얻었던 기업이었네요.

영원무역

2009년 7월 (주)영원무역홀딩스와 인적분할을 통해 설립되었으며 아웃도어 및 스포츠 의류, 신발, Backpack 제품 생산 및 수출사업 등을 영위. 자체 개발한 특수 패딩 및 원단 등 관련 제품의 생산 판매 정상화를 위한 투자를 지속하고 있음. 방글라데시 KEPZ 공단내에 여러 신규 공장을 설립하여 스포츠 의류소재 경편(Warp) 니트 생산, 스웨터 의류 생산 개시 및 여러 바이어를 위한 제품개발 디자인센터를 준비중.(출처: 에프앤가이드)

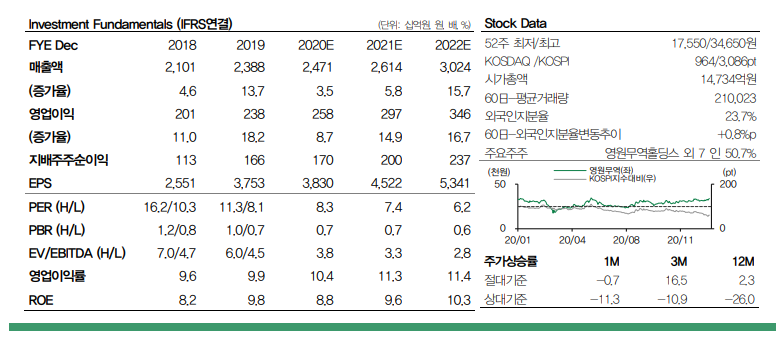

영원무역: 4Q20 Preview 실적 가시성 우수

(메리츠증권, 하누리 애널리스트, 21.01.18)

4Q20E 매출 6,447억원(+167%). 영업이익 489억원(+41%), 순이익 278억원(+39%)

1. OEM: Eclat 매출(4Q20 +20.3%) 감안, 아웃도어/스포츠향 업황 개선 추정

2. 브랜드: Scott 판매 강세 + 판촉비 감소 → 영업이익 +91.2%

단기 실적 가시성 우수, 매수 접근 추천

용어정리: OEM

자가상표가 아니라 주문가 요구하는 상표명으로 부품이나 완제품을 생산하는 방식. 주문자상표 부착생산. 우리나라 수출상품의 경우 국내 업체가 생산했으면서도 외국 유명상표를 달고 외국에 팔리는 OEM 비중이 높아 큰 문제점으로 지적. 또한 OEM수출은 상품값을 제대로 받지 못할 뿐만 아니라 주문자, 즉 상표권자의 하청생산기지 이상의 기능을 할 수 없게 되는 단점(출저: 네이버 지식백과)

4Q20E 자회사 효과 톡톡

20년 4분기 매출액 6,447억원(+16.5%, YoY) 영업이익 489억원(+41.1%), 순이익 278억원(+38.5%) 기록 예상

OEM 본업이 제자리를 찾아가는 가운데 Scott의 판매 호조 연결 실적

OEM

매출액과 영업이익으로 각각 3,436억원(+5.2%, 달러 기준 +8.4%), 367억원(+5.7%, OPM 10.7%)을 추산

경쟁사 Eclat의 매출 동향 감안(4Q20 +20.3%), 아웃도어/스포츠향 추동 제품 관련 수주가 원활했던 것으로 보임

매출원가율(-0.5%p) 또한 경상 수준을 되찾을 것으로 추정

브랜드

매출액 3,011억원(+32.7%), 영업이익 135억원(+91.2%)에 달한 전망

Scott 호조가 돋보임. 비대면 이동 수단으로 자전거 부상, 전 카테고리의(MTB, E-bike 등) 판매가 늘고 있음

비용 감소에 따른 수익성 개선 또한 기대됨. 코로나로 인해 스포츠 이벤트 무산, 판폭비 집행 줄어듬

단기 실적 가시성 뛰어남. 업황 개선에 기저 영향이 더해지면서 1H21E 실적 개선 두드러질 전망

1. OEM: 추운 날씨 및 스포츠 강세 등 수주 확보를 위한 여건 우호적

2. 브랜드: Scorr 호조가 계속. 코로나 수혜에 신제품 효과로 성장세 이어감

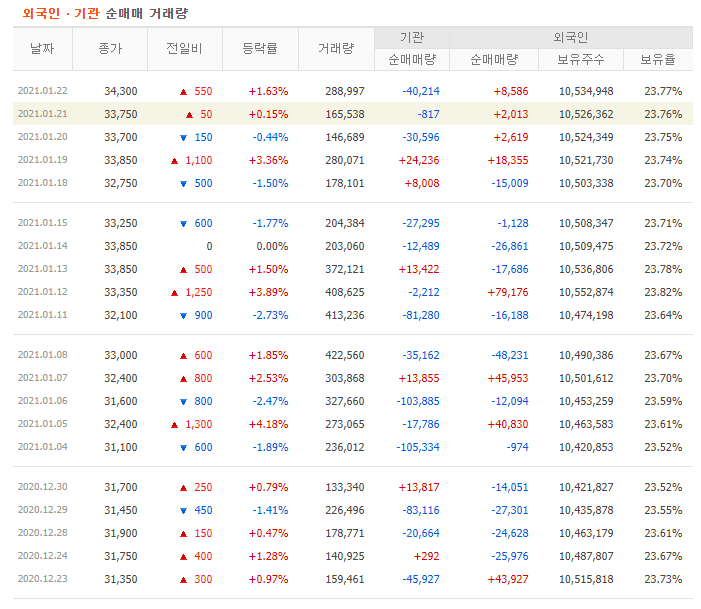

영원무역: 안정적 성장에도 저밸류 기조

(DB금융투자, 21.01.19)

OEM 부분 매출은 9.5% YoY 감소했을 것으로 보이나 SCOTT이 38.8% YoY 매출 성장 전망

환율효과 제거 3Q20과는 다소 다른 OEM 성장세 예상

SCOTT은 이전 분기와 같은 실적 호조 보였을 것으로 예상

계절적 성수기에 해당, 코로나-19 확산 시기에 대표적으로 수혜 받은 레저스포가 싸이클.

니트 캐주얼 OEM사 대비 우븐류 비중이 높은 영원무역이 코로나-19 시기에도 실적 부진폭이 크지 않았던 특징.

원단이나 공정상의 경쟁우의가 위기 시기에도 강한 면모를 보이는 점이 강점이자 긍정적인 투자포인트

헤비 아웃도어에 집중되어 있던 매출 포트폴리오가 스포츠 기능성 웨어로도 확대되는 추세에 있어 평균 수주단가가 낮아지지 않을지에 대한 우려를 지우고 있는 점이 주목.

신규 바이어 글로벌 에슬레저 브랜드의 오더 규모가 커질 것으로 기대, 이는 시장 트렌드에 부합되는 흐름으로 판단.

원/달러 환율 효과가 사라지면서 원화 환산 실적 다소 저조, SCOTT이 당분간 실적 둔화 요인 커버해나거나는 양상이 지속될 것으로 예상. OEM기업 중 안정적인 실적을 유지하고 있음에도 P/E 10배에도 미치지 못해 글로벌 Peer 대비 저평가 기조. 추정치 상향과 벨류에이션 시점 변화로 목표주가 상향 제시

요 리포트를 읽고나니 글로벌 에슬레저 브랜드의 주가가 궁금 :)

+ 그 외 본 기사들 중에서 ...

알면 알수록 담고 싶은 영원무역! 좀 더 공부해야겠어요 >_<

'경제' 카테고리의 다른 글

| 소의 걸음으로 천리를 가자 KT&G (0) | 2021.02.07 |

|---|---|

| 자동차 반도체 수요 증가 해성디에스 (0) | 2021.01.25 |

| 블랙록 지분 추가 그린뉴딜 두산퓨얼셀 (0) | 2021.01.23 |

| 미국주식 4분기 빅테크 실적발표일 (0) | 2021.01.22 |

| 아이폰12 판매 호조 어닝서프라이즈 기대 LG이노텍 (0) | 2021.01.17 |