안녕하세요, 돈 버는 취미 구리 입니다. :)

제가 꽤 오랜 시간동안 한 브랜드만을 쓰는 게 있으니 그건 바로 스마트폰. 초창기부터 지금까지 애플의 아이폰을 쓰는 중 입니다. 중간중간 갤럭시 노트라든가, 갤럭시 S라든가, 소니 엑스페리아라든가 사용했지만 결국 아이폰으로 되돌아왔죠. 아이폰 외에 아이패드, 아이펜슬, 에어팟도 같이 사용하고요.(나는야 앱등이. 아이워치만 가진다면 완벽한데!)

없어서 못 판다는 아이폰12. 저도 정말 갖고 싶은 제품인데 요기에 들어가는 카메라가 국내 기업이 만들었더군요. 얼마 전 폴디드카메라로 쭉쭉 나가는 삼성전기 리포트를 본지라 호기심 반, 기대 반(도토리 담을 기회인가?!)으로 관련 자료를 찾아보았습니다. 그래서 오늘 살펴볼 회사는 바로, LG이노텍. 리포트는 최근에 나온 삼성증권과 작년 말에 나온 메리츠증권을 읽어 보았습니다. :)

LG이노텍

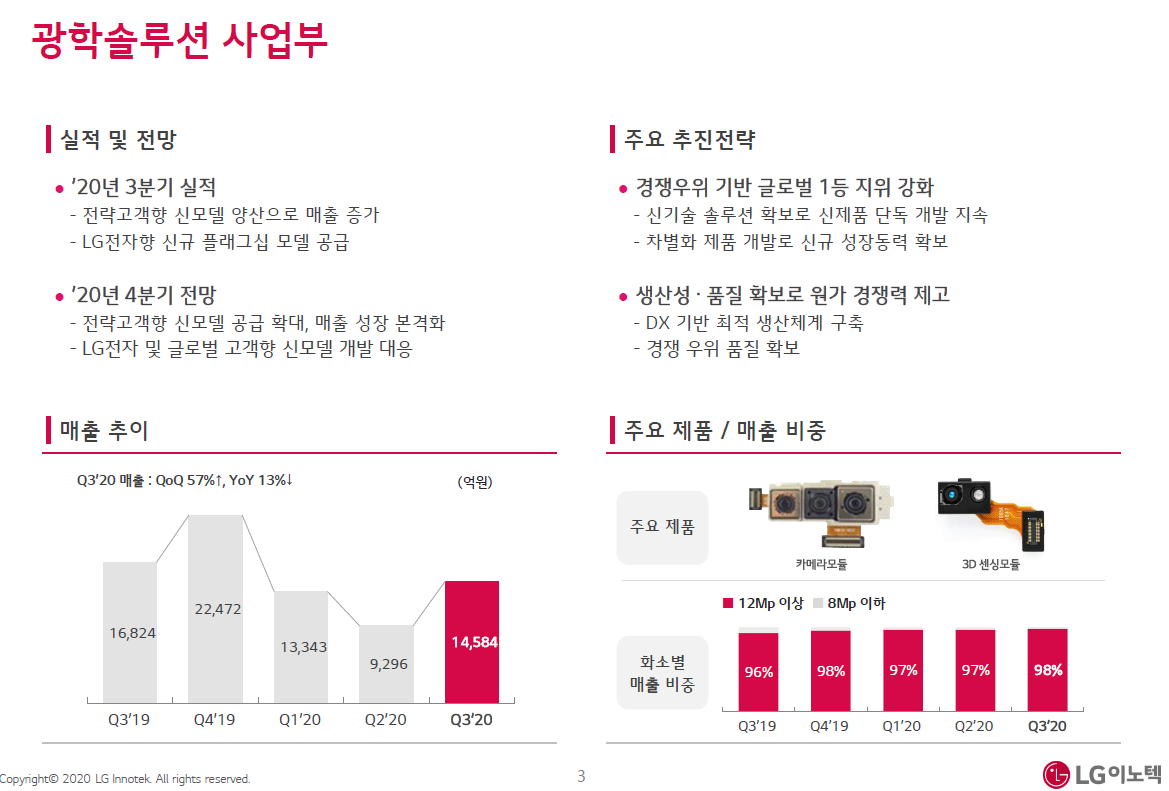

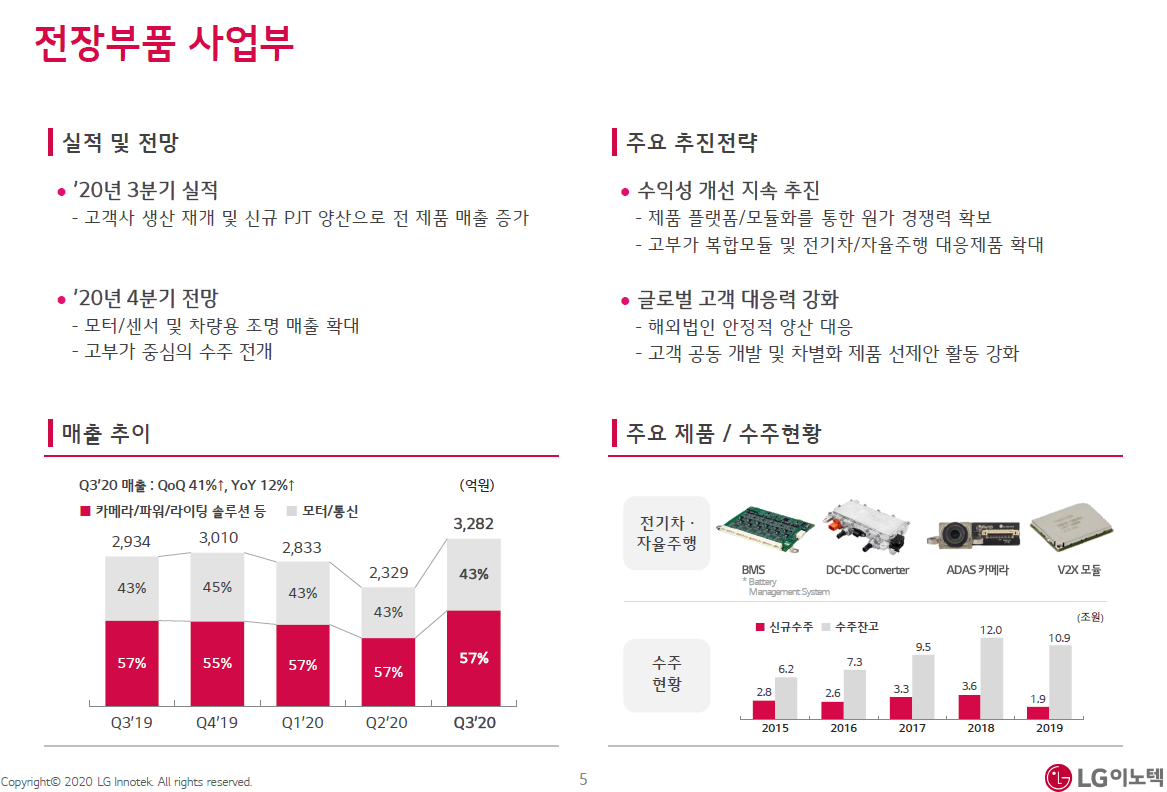

전기전자부품 제조 및 판매를 주요 사업으로 영위하고 있는 종합 전자부품업체. 광학솔루션, 기판소재, 전장부품 사업 부문의 총 3개 사업부 체제로 운영되고 있음. 매출은 광학솔루션 64.4%, 기판소재 15.7%, 전장부품 14.6% 등으로 구성됨. 카메라모듈산업은 기술 집약적 산업이며 전후방 산업과 연관 효과가 매우 큰 고부가가치 산업임. 2020년 3분기 기준 동사 시장 점유율은 13.0%로 추산됨(출처: 에프앤가이드)

LG이노텍: 4Q preview 1Q 연속되는 어닝 서프라이즈 예고

삼성증권(21.01.11.)

1Q21의 호실적이 이익 상향 트렌드로 이어질 것. 1Q21 영업이익을 컨센서스 대비 33% 높은 2,108억원으로 추정

2021년 ROE 17%와 목표 P/B 2.0배를 적용하여 목표주가를 24만원으로 상향

목표주가 24만원으로 상향

1Q21의 호실적이 동사의 이익 상향 트렌드로 이어질 것으로 기대. 21년 목표 P/B 2.0배 적용, 목표주가를 195,000원 → 240,000원 상향 조정. 목표 P/B 2.0배는 2021년 ROE 전망 17% 반영. 고객사의 판매 방향성, LG이노텍의 트리플 카메라 점유율, 센서시프트 확대를 통한 지속적인 ASP 상승, 17% ROE의 가능성은 높은 편, ROE 17%의 상황에서 P/B 2.0배가 이상하지는 않음. ROE 17%는 LG이노텍 역사상 최고 수치.

부품 수급 집중 현상

모바일 부품의 수급이 선도 업체 위주로 편중. 특히 반도체 부품사에서 한정된 공급 물량을 삼성, 애플 등 Tier 1고객사에 우선 배분. 중국 모바일 업체들이 우선순위에서 탈락, 신제품 판매 호조와 더불어 부품 수급 집중에 따른 점유율 상승 효과까지 누릴 수 있음.

4Q20 OP 3,154억원 추정

4Q20 영업이익 3,154억원으로 5% 상향 조정. 고객사 신제품 출하 호조세 속에 트리플 카메라의 제품 비중이 확대 수혜를 받았을 것으로 추정. 특히 트리플 카메라의 수율이 안정적, 센서시프트를 장착된 모델이 납품 시작되며 biended ASP도 상승. 동사의 4Q 영업이익은 분기 사상 최대 실적.

1Q21 OP 2,108억원 기대

1Q21은 비수기임에도 불구하고 2,108억원의 영업이익을 창출할 수 있을 것으로 기대.

1. 고객사의 생산 지연

2. 신제품의 긍정적 판매 동향

3. 독점적 트리플 카메라 점유율

1Q21 의 호실적은 2021년 연간 영업이익 상향 트렌드로 이어질 것.

산업의 미래 방향성은 카메라의 재평가를 요구

Tech를 관통하는 미래의 기술 방향성은 증강 현실과 자율주행. 신사업은 카메라의 신뢰성이 더욱 주요. 특히 산업을 선도하는 미주 거래선에서 하이엔드 카메라 입지는 유지될 것.

*LG이노텍 카메라모듈

LG이노텍: Preview/마그나/애플카 이슈 코멘트

(메리츠증권 20.12.23)

4Q20 영업이익 3,820억원으로 컨센서스(3,256억원) 17% 상회 예상

11월부터 아이폰 12 Pro 카메라모듈 증산요청 반영

아이폰 12 mini 수요는 애플의 예상대비 부진한 것으로 파악

1Q21 영업이익은 아이폰 수요 호조 영향으로 컨센서스(1,560억원)를 32% 상회 예상

LG이노텍의 투자포인트는 더 이상 아이폰 판매 증가가 아님

소형모터, 카메라, V2X모듈, DC-DC컨버터 매출 증가를 시작으로 2025년에는 애플카향 부품 4종 공급 가능성 열려있어 중장기 성장동력 충분

*비우호적인 환율 환경에서도 아이폰 12 Pro에 대한 수요는 매우 견조, 반면 아이폰 12mini 수요는 애플의 예상대비 부진한 것으로 파악, 최근 2년간 중저가 모델 중심의 수요 쏠림 현상과는 반대의 결과가 나타나고 있음. 프리미엄 모델향으로 공급하고 있는 LG이노텍에게는 긍정적인 결과

*1Q21 영업이익 2,065억원으로 컨센서스(1,560억원) 32% 상회 예상.

1. 평년대비 늦게 시작된 아이폰 신모델 생산이 연초까지 진행

2. 아이폰 12 Pro를 중심으로 수요가 매우 견조하기 때문

더 나아가 애플은 LG이노텍에 카메라 모듈 Capa 증설 요구, 당장의 아이폰 12 Pro 공급이 타이트, 21년 오필름이 공급망에서 제외되기 때문.

*오필름: 중국 스마트폰 카메라 모듈 업체.

애플 프리미엄급 스마트폰 카메라 모듈은 LG이노텍이 사실상 독점 공급하는 중. 그 외 엔트리 모델은 오필름, 폭스콘이 약 35:65 비중으로 나눠 납품. 업계 관계자 "오필림이 애플이 카메라 공급선 다변화 핵심 역할을 해 온 만큼 LG이노텍이 추가 과실을 얻어가기는 쉽지 않을 것, 폭스콘 역시 오필름 납품분까지 완전히 커버할 만한 생산 여력이 없음" >> 가장 유력한 후보로 삼성전기, 중국 써니옵티컬 거론 (조선일보, 20.07.27 기사 중)

*미국 상무부로부터 인권침해 기업으로 지목된 중국 오필름, 애플 카메라 모듈 공급망에서 탈락. 애플 내 오필름 점유율 10% 중반대로 협력사 중 가장 낮음. LG이노텍 점유율은 50% 내외, 일본 샤프(대만 폭스콘에 인수)는 30% 중반.

21년 아이폰 신제품 카메라 모듈 개발에는 LG이노텍과 샤프만 참여하는 것이 유력. 둘 다 물량 확대 기대. LG이노텍은 이번 아이폰12 시리즈에선 후면 트리플 카메라와 ToF(Time of Fight)모듈 등 상위 라인업(12프로, 프로맥스) 위주로 카메라 모듈 납품. 앞으로는 오필름이 맡았던 하위 라인업에도 카메라 모듈 공급할 수 있음. 21년 아이폰 출하량은 올해보다 20% 많은 2억 2,000만대 예상. 아이폰 하위 라인업의 카메라는 상위 라인업보다 단가가 낮고, 애플이 부품 단가를 낮추려 공급 방식에 변화를 줄 수 있음. 21년부터는 카메라 모듈 최종 조립(얼라인머트) 공정을 폭스콘 등 아이폰 제조사에 맡길 예정. LG이노텍은 최종 조립 공정 매출 손실을 물량 확대로 상쇄할 수 있을 전망. (THEELEC 20.12.02. 기사 중)

+

LG이노텍 실적발표 자료(출처: 홈페이지>투자정보>실적발표자료> IR자료실)

+

지난 3분기, 아이폰12 공개가 연기되면서 주가 하락 이후, 그야말로 대박난 아이폰12로 분기 최대 실적이 예상되는 상황. 리포트들 중 메리츠에서 언급한 향후 전장부품으로의 투자포인트 이동도 눈에 띄였습니다. 오늘은 여기까지 :)

'경제' 카테고리의 다른 글

| 블랙록 지분 추가 그린뉴딜 두산퓨얼셀 (0) | 2021.01.23 |

|---|---|

| 미국주식 4분기 빅테크 실적발표일 (0) | 2021.01.22 |

| 비타씨세럼 더마토리 히트상품 출시 클리오 (0) | 2021.01.16 |

| 페이코 마이데이터 성장 기대 NHN (0) | 2021.01.15 |

| 비대면으로는 충족되지 않는 여행 에어비앤비 주가 (0) | 2021.01.14 |