안녕하세요, 돈 버는 취미 구리 입니다. :)

1월 22일(금) 그린뉴딜 수혜주이자 수소연료전지 기업인 두산퓨얼셀이 11.01% 급등하였습니다. 이유는 세계 최대 자산 운용사인 블랙록이 두산퓨얼셀의 지분을 추가로 취득했다는 점. 특히 외국인 매수세가 집중되었다고 하네요. 이날 외국인이 순매수한 금액은 514억원. 올해 두산퓨얼셀을 외국인 1,914억원을 매수했다는데 22일 단 하루에 25%가 넘는 금액을 사들였네요.

블랙록이 두산퓨얼셀을 또 다시 선택한 이유는 두산퓨얼셀이 발전용 수소 연료전지 제조사이며, 환경·사회·지배구조(ESG)투자를 강조하고 있는 것이 투자 방침과 맞았기 때문이라고 하네요. 두산퓨얼셀의 기사를 읽다보니 한 사람이 떠올랐으니 그는 바로 장동민. 얼마 전 시청한 카카오TV 개미는 뚠뚠 시즌2 5화에서 나와 그동안 투자 현황을 말하면서 두산퓨얼셀을 언급했는데 부디 그 사이 매도 하지 않았기를...

두산퓨얼셀

발전용 연료전지 시장의 잠재적 기회를 적기에 극대화하고 미래 성장 사업의 원활한 투자 유치를 위하여 ㈜두산 연료전지 사업부문을 인적분할하여 2019년 10월 1일 설립됨. PAFC 연료전지 기술을 기반으로 하여 발전용 연료전지 사업을 영위함. 발전용 연료전지 사업을 단일 사업으로 영위하고 있으며, 주요 사업 내용은 발전용 연료전지 기자재 공급 및 연료전지 발전소에 대한 장기유지보수 서비스를 제공함.(출처 : 에프앤가이드)

수많은 사업실패를 겪은 장동민에게 100% 수익률을 안겨준, 세계적인 자산 운용사가 지분을 추가로 늘린 두산퓨얼셀, 좀 더 살펴보고 싶어서 최근 발행된 리포트를 찾아보았습니다.

두산퓨얼셀: 쉬어가는 4분기, 연료전지 발전시장 확대

(대신증권, 21.01.05)

투자의견 매수(BUY), 목표주가 62,000원 유지

목표주가는 2022E 매출액 1조원에 PSR 4.0배 적용(유상증가, 우선주 포함)

PSR은 글로벌 비교업체인 블룸에너지와 린데의 2022년 평균치 적용

글로벌 발전용 연료전지 시장에서 블룸에너지와 함께 양대축, 실적 이미 흑자기조 실현, 다양한 성장 모멘텀 지속 전망

용어정리: PSR(주가매출비율, Price Selling Ratio)

주가를 주당 매출액으로 나눈 것, 기업의 성장성에 주안점을 두고 상대적으로 저평가된 주식을 발굴하는데 이용하는 성장성 투자지표. PSR가 낮을수록 저평가.

4Q20 Perview 쉬어가는 4분기

4Q 실적 매출액 1,548억원(-11% qoq), 영업이익 84억원(-32% qoq) 전망

컨센서스 대비로는 매출액 +2%, 영업이익 +10% 상회

기자재 매출 일부 종료, 전분기 대비 매출 감소

2020년 연간 매출액 5,255억원(+107% yoy), 영업이익 289억원(+48% yoy) 큰 폭 성장

2021년 매출액, 영업이익이 전년비 각각 +14%, +18% 성장 전망

수주공백 시기, 계절적 비수기 영향, 예상 영업이익률 6.0% 여전히 견조

발전용 연료전지 시장 확대

3,360억원의 유상증자 완료, 국내 CAPA는 64MW (최대 90MW)에서 260MW로 증설, 1MW 당 100억원 수주(40%는 기자재로 12개월 내 매출인식, 60%는 20년 동안 유지보수(LTSA), 선박용 연료전지 생산을 위해 AVIC-8과 MOU 체결

수소발전 의무화제도(HPS) 도입, 정부의 로드맵은 2040년 연료전지 보급량 8GW를 목표로 20년간 25조원의 투자 창출 계획, 증설된 CAPA가 그대로 매출 전환될 것으로 전망

두산퓨얼셀: 수소 관련 정책 수혜

(하이투자증권, 210104)

발전용 연료전지 전문 업체

수소관련 정책 수혜로 해를 거듭할수록 매출 성장할 듯

발전용 연료전지는 친환경/고효율 에너지원.

분산전원의 최적 에너지 전환 기술로 부상하면서 전 세계적으로 투자규모와 시장이 확대.

발전용 연료전지의 경우 신에너지 및 재생에너지 개발/이용/보급 촉진법에 따른 신재생에너지 공급의무화제도(RPS, Renewcable Portfolio Standard) 바탕으로 초기 시장 및 인프라가 형성되어 2020년 9월말 기준 606MW 규모 설치

RPS 제도는 500MW 이상 발전설비를 보유한 발전사업자에게 총 발전량의 일정비율 이상을 신재생에너지를 이용하도록 의무화하는 제도. 공급의무자는 발전공기업을 비롯한 21개 발전사업자들. 공급의무비율은 매년 상향되어 202년 현재 7%에서 2023년 10%까지 증가할 예정

2019년 1월 발표, 수소경제 활성화 로드맵, 정부는 발전용 연료전지의 설치규모를 2022년까지 1.5GW(내수 1GW), 2040년까지 15GW(내수 8GW 및 수출 7GW)로 확대하는 것을 목표.

2023년 국내 발전용 연료전지 시장 규모는 2019년 대비 1.6배 증가한 300MW 전망

2020년 10월 소수경제위원회에서 수소경제기본계획 수립 시 발전용 연료전지의 중장기 및 연도별 보급목표를 설정, 현행 신재생에너지 공급의무화제도(RPS)에서 발전용 연료전지를 분리한 수소발전의무화제도(HPS, Hydrogen Energy Portfolio Standard)를 2022년부터 시행하기로 하는 등 구체적인 이행 계획을 추진. 향후 발전용 연료전지 시장은 지속적인 성장세를 보일 것으로 예상

수소 관련 정책 등으로 발전용 연료전지 시장규모는 빠르게 확대될 것

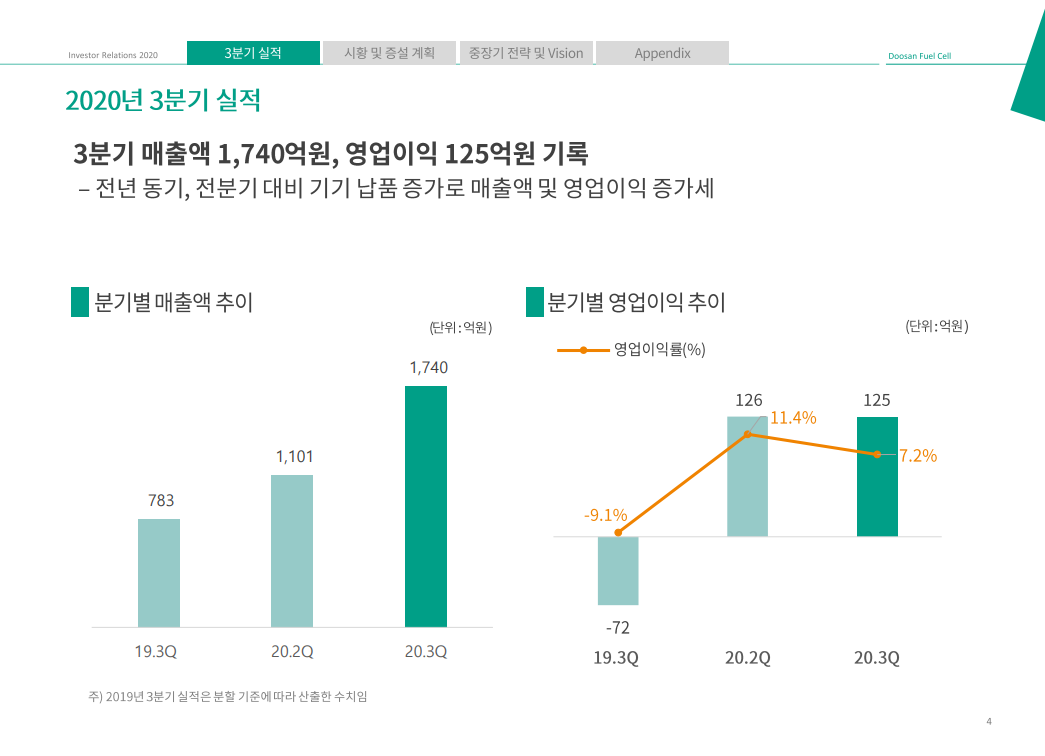

3/4분기 듀산퓨얼셀 경영실적 보고서(홈페이지 > 투자정보 > IR자료)

사실 친환경, 신재생, 그린뉴딜은 전혀 공부가 안 되어 있는 상황이라, 두산퓨얼셀이 살짝(?) 빠진 날 아주 소량의 도토리를 매수했더니 이렇게 치고 올라가네요. 하하하하하 앞으로 정부에 밀어주는 사업이기때문에 조금씩 공부는 필요한 것 같습니다. 열공!

'경제' 카테고리의 다른 글

| 자동차 반도체 수요 증가 해성디에스 (0) | 2021.01.25 |

|---|---|

| 가치투자의 아버지 강방천도 투자했던 영원무역 (0) | 2021.01.24 |

| 미국주식 4분기 빅테크 실적발표일 (0) | 2021.01.22 |

| 아이폰12 판매 호조 어닝서프라이즈 기대 LG이노텍 (0) | 2021.01.17 |

| 비타씨세럼 더마토리 히트상품 출시 클리오 (0) | 2021.01.16 |