안녕하세요, 돈 버는 취미 구리 입니다. :)

출근길에 삼프로 듣다가 깜짝 놀랬네요. 한 외국계 자동차 회사가 반도체가 부족해서 직원들 휴직에 들어갔다고 합니다. 정말 반도체 슈퍼 사이클이긴 하나봅니다. 자동차로 일(?)낼 거 같다는 반도체 관련 업체 리포트가 있길래 스샤샤샥 읽어보았습니다. 읽고나서 주중에 따로 정리할 시간이 없었는데 이번 주내내 정말 많이 오르더라구요. 헉헉

리포트 살펴보기 전에 먼저 어떤 회사인지 확인합니다. :)

해성디에스

반도체용 Package Substrate와 리드 프레임을 생산 및 판매하는 부품/소재 전문 회사임.

주요 제품은 BGA, FC-FBGA, IC, LED, QFN, LOC, TR, 그래핀 등으로 PC, Sever 등 메모리 반도체 패키징 재료 또는 모바일 기기 및 자동차 반도체 패키징 재료가 됨. 매출구성은 리드프레임 67.6%, Package Substrate 32.39% 등으로 이루어져 있음.(출처 : 에프앤가이드)

해성디에스: 2021년 자동차로 일낸다.

(하나금융투자, 210119)

4Q20 Review 외부 변수로 기대치 하회

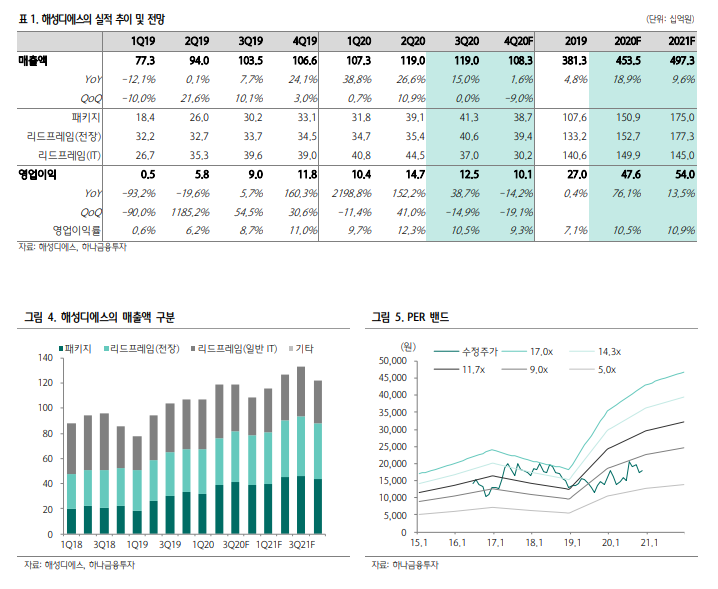

해성디에스 20년 4분기 매출액 1,135억원(YoY +7%, QoQ -5%), 61억원(YoY -48%, QoQ -51%). 컨센서스 각각 6% 상회, 30% 하회

매출액은 환율 하락에도 불구, 리드프레임의 견조한 수요가 유지, 예상보다 양호. 패키지판은 고객사 연말 재고조정으로 부진. 영업이익은 환율 하락과 구리가격 급등으로 인한 원재료 가격 부담 확대로 저조한 수익성을 시현.

2021년 차량용 리드프레임 실적 상향

2021년 매출액 5,016억원(YoY +9%), 영업이익 503억원(YoY +15%) 전망. 주력 아이템인 차량용 리드프레임의 매출액 전년대비 17% 증가 1,811억원으로 기존 전망치 소폭 상향 조정. 최근 차량용 반도체의 공급 부족으로 인해 고객사들이 리드프레임의 안정적인 조달을 원하고 있어 장기적 관점의 발주 비중이 확대. 실적 가시성이 높아졌기 때문.

고객사들의 매출액 감소 구간인 2018~2020년에도 매년 15% 내외 성장률 시현. 2021년 고객사들의 매출액 성장 구간에서는 현재 추정 성장률인 17% 상회할 가능성도 상존.

밸류에이션 재평가 진행중. 상단이 열린 가능성 상존.

최근 IT 업종 내에서 전장용 전방산업 확보한 업체에 대한 관심이 높아지면서 주가 상승. 차량용 리드프레임 차지 비중 2016년 31% 에서 2021년 36%로 확대.

차량용 리드프레임에서 압도적인 성장과 실적이 기대되는 해성디에스. 좀 더 알고 싶어서 한경컨세서스에서 찾아보니 하나금투에서 작년 발행한 리포트도 있었습니다. 전기전자/휴대폰에 대한 전체 리포트였는데 탑픽으로 선택된 것이 삼성전기, LG전자 그리고 해성디에스였네요. 역시나 꼼꼼하게 읽어보기!

해성디에스: 국가대표 자동차용 IT부품 업체

(하나금융투자, 201110)

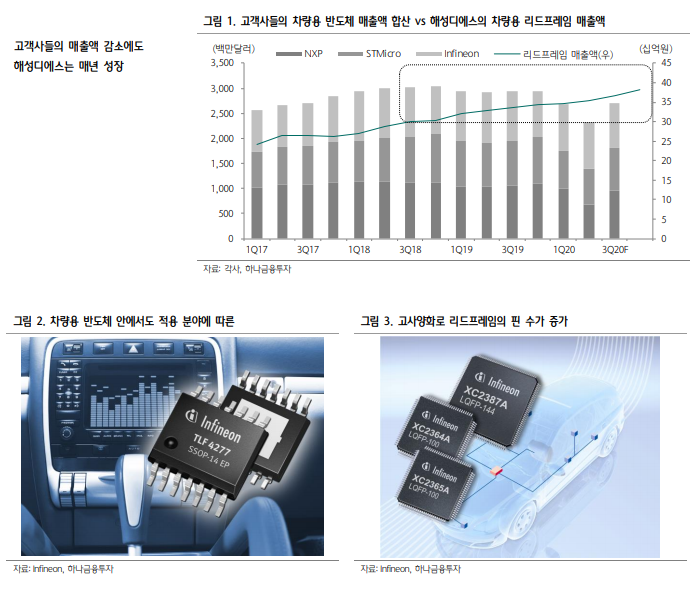

글로벌 상위 업체를 고객사로 확보

차량용 반도체 글로벌 상위업체인 NXP, Infineon, ST Micro에게 공급. 팔라듐 도금은 제품의 안정성을 보장하는 핵심 기술력. 글로벌 업체들을 고객사로 확보, 어려운 업황 안에서도 안정적인 외형 성장을 시현 중. 고객사 매출비중이 균형, 차량용 반도체도 고사양화되면서 핀수가 증가한 것이 유효했던 것.

해성디에스의 전사 매출 중에서 차량용이 차지하는 비중 35% 내외로 높은 편. 수익성도 두자릿수 이상. 전사영업이익률 상회, 국내 자동차향 IT부품 업체 중에서는 독보적인 실적 시현.

2021년 전장향 매출액은 상향 여력 상존

업황 호조가 지속중인 패키지기판과 전장향 리드프레임은 전년대비 16% 증가할 것으로 추정. 수익성이 가장 낮은 일반 IT향 리드프레임만 전년대비 3% 감소 예상.

자동차용 반도체 업체들이 자동차의 수요 회복과 전기차 비중확대를 언급하고 있어 예년대비 외형 성장세가 높을 가능성이 상존. 현재 추정치는 지난 4년간 평균 성장률 수준. 동기간 자동차 시장 자체가 위축되었음을 상기해야...

성장성 높은 자동차향 리드프레임이 수익성도 높음

지난 4년간 평균 16% 성장, 중장기적으로 성장 가시성이 높은 차량용 리드프레임 수익성도 가장 높음.

스마트폰 및 IT향에만 공급하는 여타 업체들과 유사한 벨류에이션이 적용, 성장성이 담보된 자동차용 고수익성 아이템 확보한 업체로서의 프리미엄 필요.

하나금투에서 해성디에스에 대한 리포트 발행한 다음날 엄청 올랐네요. 사실은 1월 8일이 가장 크게 올랐고. 대단대단. 예전에 부릿지에서 읽었던 기업 같은데 공부가 되지 않은 상태니 그저 떠나보내줍니다. 반도체 슈퍼 사이클의 영향은 어디까지인지, 다음 주에도 어떤 기업이 또 이렇게 훌쩍 나갈지 궁금하네요.

'경제' 카테고리의 다른 글

| 업종 내 최선호주 KB금융 (0) | 2021.02.09 |

|---|---|

| 소의 걸음으로 천리를 가자 KT&G (0) | 2021.02.07 |

| 가치투자의 아버지 강방천도 투자했던 영원무역 (0) | 2021.01.24 |

| 블랙록 지분 추가 그린뉴딜 두산퓨얼셀 (0) | 2021.01.23 |

| 미국주식 4분기 빅테크 실적발표일 (0) | 2021.01.22 |