안녕하세요, 돈 버는 취미 구리 입니다. :)

반도체 기업은 정마라 많고 많네요. 읽어도 읽어도 또 다시 새로운 기업이 보이니 그 끝이 안 보이는 기분입니다. 주린이인 제가 이번에 새롭게 알게 된 기업은 유니셈. 부릿지에서 공유받은 하나금투 리포트를 읽고 기업에 대한 궁금증이 생겨 리포트를 찾아보니 SK증권에서도 얼마 전에 나왔더군요. 두 리포트가 다른 내용이 다뤄져서 즐겁게 읽었습니다. 특히 유니셈을 처음 본 저라서 스크러버가 어떻게 생겼는지 궁금했는데 SK증권 리포트가 신규편입하다보니 기업에 대한 이야기도 좀 더 다뤄져있었고요. :)

기업개요: 유니셈

1988년 11월 15일 설립, 1999년 12월 10일 코스닥 상장

반도체 장비 및 부품 제작 판매업, 전기·전자제품 및 부품 제작 판매업 등을 영위할 목적으로설립됨.

반도체 장비인 Scrubber 국내 최초개발 업체로서, 우수한 연구인력 및 기술력을 확보하여 반도체 장비, LCD장비, LED장비, 태양광 장비 등을 제작, 판매 및 A/S를 제공하고 있음.(출처: 애프앤가이드)

유니셈: ESG 기대감 소화 후 실적주로 재부각

(하나금융투자, 21.03.25) 목표주가 : -

주가는 13,000원 대에 안착하는 흐름

유니셈은 반도체 및 디스플레이 장비 중 스크로버, 칠러를 공급. 반도체 장비 매출 비중이 상대적 높음.

1월 26일, 필라델피아 반도체 지수 조정 시 동반 하락. 3월 24일 기준 13,550원에 마감, 제자리를 찾으며 13,000원대에 안착하는 모습. 연초 이후 급등할 때는 친환경에 적합한 반도체 장비의 수요 증가 기대감이 ESG 테마와 맞물리며 주가의 상승 견인, 꾸준한 실적에 대한 기대감이 주가에 영향을 끼치는 것으로 판단.

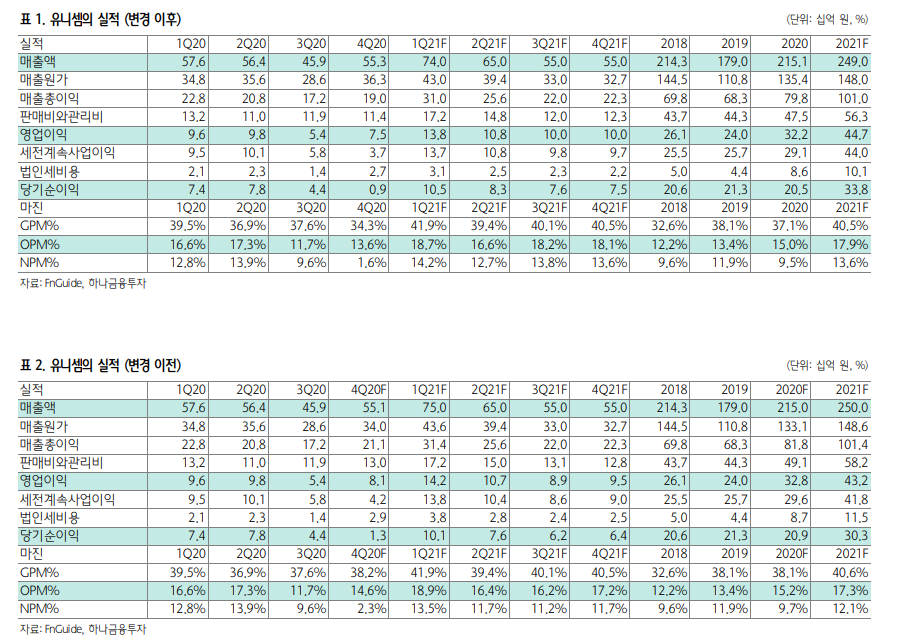

2021년 매출 2,490억 원, 영업이익 447억 원, 순이익 338억 원 전망

국내 반도체 고객사들의 DRAM 및 NAND 시설투자가 2020년 대비 늘어나는 점 감안, 유니셈의 2021년 매출은 무난하게 2,500억원에 근접할 것으로 예상.

국내 반도체 고객사들의 비메모리 시설투자도 2021년 실적에 기여. 고객사의 선단 공정 및 시스템 반도체 레거시 분야에서의 시설투자와 유니셈 입장에서의 기존 공정 일부 대체 효과 기대

2021년 1분기 매출을 일단 컨센서스 상회 전망

FnGuide 기준 2021년 1분기 실적의 컨센서스 매출 725억 원, 영업이익 124억 원, 순이익 94억 원.

국내 고객사의 비메모리 레거시 분야 시설투자가 1분기 매출에 힘을 더한 것으로 추정

친환경 장비 관련 기대감 반영, 여전히 기대되는 점

2021년 1월 27일 자료 발간 당시 유니셈의 주가에 친황경 스크러버 관련 기대감이 급격하게 반영됐다는 점이 부담스럽게 느껴졌으나 그동안의 주가 조정으로 부담감이 해소된 것으로 판단.

향후 스크러버의 유해가스 제거 방식이 어떻게 바뀔지 지켜봐야 하겠지만 유니셈이 국내 반도체 고객사 및 디스플레이 고객사향으로 다양한 방식의 스크러버를 공급한 경험을 갖추고 있어 전방산업의 수요 방향성이 바뀔 때 기민하게 대응할 수 있을 것으로 기대.

유니셈: 재평가 국면 진입

(SK증권, 21.03.23) 목표주가: 18,000원(신규편입)

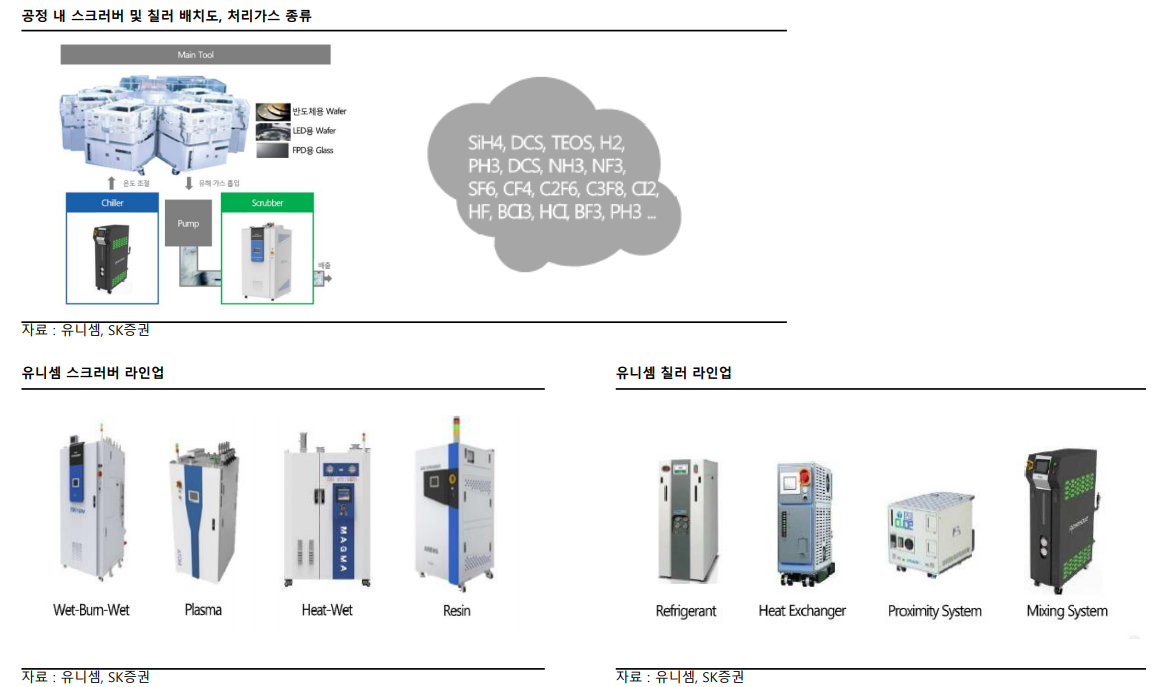

스크러버, 칠러 전문업체: 반도체, 디스플레이용 1차 스크러버, 칠러 전문업체

1차 스크러버는 공정 Chamber에 연결, 부산물의 정화 담당. 칠러는 Chamber 온도를 낮춰 공정의 안정적 진행 돕는 역할.

국내 반도체 스크러버 시장 내 1위 기업

유사업체로는 GST(스크러버, 칠러), 에프에스티(칠러) 등

2020년 매출액은 스크러버 31%, 칠러 40%, 기타 30%으로 구성

2021년 영업이익 403억원(+25% YoY) 사상 최대 실적 전망

유니셈의 2021년 연결실적은 매출액 2,523억원(+17% YoY), 영업이익 403억원(+25% YoY)

반도체 업황 호조에 따른 삼성전자 DRAM, NAND 투자 증가와 SK하이닉스 3D NAND Migration 투자로 스크로버, 칠러 모두 호실적 기록 예상

시안 2차, P2 투자 등 전반적인 투자 집행이 20년 말부터 시작, 장치 성격상 매출 인식이 빠르다는 점 고려, 상고하저의 실적 패턴이 예상. 분기별 큰 폭 변동 가능성 제한적

반도체 공정 내 환경 설비로의 스크로버 재평가 국면 진입

21년 EPS에 Target P/E 17X(12m Fwd. P/E Band 상단 13% 할증) 적용

스크러버, 칠러는 메모리, 비메모리 모두 수혜, 온실가스 배출 등 반도체 공정 내 환경설비로의 스크로버의 중요성 부각 전망. 당사는 유니셈이 2022년 최대 거래선의 식각공정 내 플라즈마 하이브리스 스크러버 도입에 따른 신규 시장 개화의 핵심 수혜주 전망

기업의 비재무적인 요소인 환경, 사회, 지배구조를 뜻하는 ESG가 사회책임투자, 지속가능한 투자 관점에서 새로운 투자 의견 고려사항으로 대두되었습니다. '기업은 그저 돈만 잘 벌면 돼!' 재무적 성과만 판단하는 전통적인 방식에서 장기적인 안목, 기업의 가치와 지속가능성을 엿볼 수 있는 비재무적인 요소를 반영하기 시작했죠. 반도체 기업 역시 ESG에서 자유로울 수 없으니 유니셈이 올해 초 엄청 상승한 게 끄덕여집니다. 이미 너무 달려간 차트를 보니 아쉽기도 하고, 다시 담을 수 있는 기회가 올지... 역시 답은 더 공부하기로 맺을께요. :)