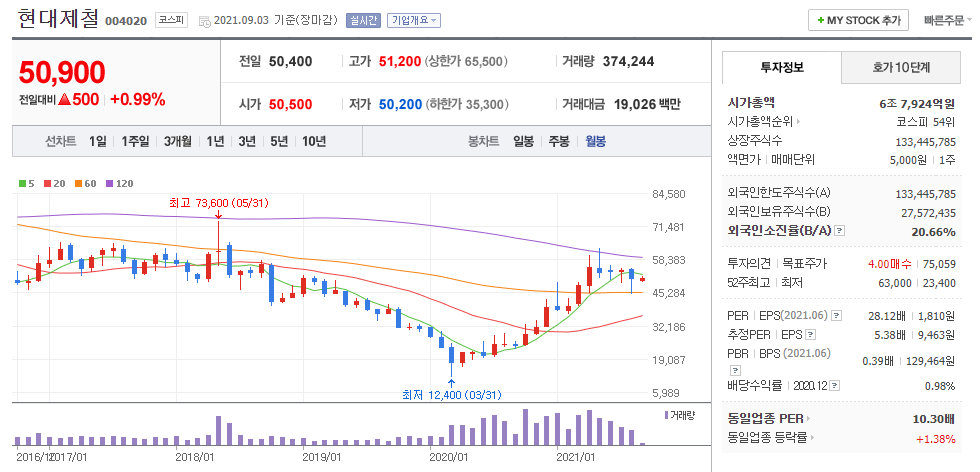

안녕하세요, 돈 버는 취미 구리 입니다. :)

어제는 하루종일 외부에 나가있어서 부릿지 리포트 보기가 많이 늦어졌네요. 9/3 금요일 새벽에 일어나서 보고 있는 중인데 요건 또 언제 포스팅할지 기약 없다는. 눈 비비고 일어나 새벽 별빛으로 보는 오늘의 리포트는 현대제철입니다. 전날 염블리 마감시황에서 철강업종은 극대로 싸다라는 언급, 그리고 한번도 보지 않은 곳이라 기대가 되네요. 그럼 오늘 공부 고고씽!

기업개요: 현대제철

지배회사와 연결종속회사는 당분기말 현재 철강영업부문(판재, 봉형강, 중기계 등) 및 기타영업부문(반제품, 부산물 등)을 영위하고 있음. 고로 부문에서는 현대자동차그룹 내 공동 연구개발을 진행하는 한편 2013년말 현대하이스코 냉연사업 부문을 분할합병하여 자동차용 강판에 특화된 전문 기업으로 변모함. 매출은 판재 53.27%, 봉형강 33.26%, 해외판재 14.99% 등으로 이루어져 있음(출처: 에프앤가이드)

현대제철: 3분기도 기대 이상

(유진투자증권, 21.09.02) 목표주가: 72,000원

3Q21 연결 영업이익 7,681억원(+40.9% qoq, +2,201.5% yoy) 예상

연결 매출 6.21조원(+10.4% qoq, +39.1% yoy)

별도 영업이익 7.235억원, 영업이익률 13% 예상

하반기 조선향 후판가격 협상 결과 반영

상반기 기준가 대비 톤당 35만원 가량 상승 파악

고로 평균출하단가는 당초 기대보다 3만원 가량 추가 상승 전망.

고로 마진 스프레드, 전분기비 톤당 6만원 가량 개선될 것 추정

전기로 부문, 8월 철근 가격 추가 인상 감안,

출하단가가 당초 기대보다 상승할 가능성. 롤마진 전분기비 톤당 5만원 이상 개선될 것 전망

비정규직 직영 전환 관련 일회성 비용, 최대 700억원 가량 발생 > 이를 추정치 감안

4분기는 자동차향 단가 인상 기대

최근 철광석 가격 조정 > 여전히 타이트한 수급상황,

국내외 철강 가격 지지.

4분기 중국 철강 감산 강화 여지, 시황 하방 경직성 작용 전망.

4분기 추가 단가 인상 가능 실수요 부문 - 자동차향

상반기 원재료 상승폭 비해 단가 인상 폭 미미

국제 가격과 큰 괴리가 있는 상황.

현대기아차 내수향 하반기 가격 협상 4분기 내 타결 기대

투자의견 BUY 및 목표주가 72,000원 유지

올해 예상 ROE 9% 수준

내년에도 타이트한 역내 수급, 조선, 자동차, 건설 등 국내 전방 수요 강세 기조 이어질 것 전망

과도한 디스카운트 해소 기회

올해 예상 BPS 대비 PBR 0.53배, PER 6.1배 수준

+

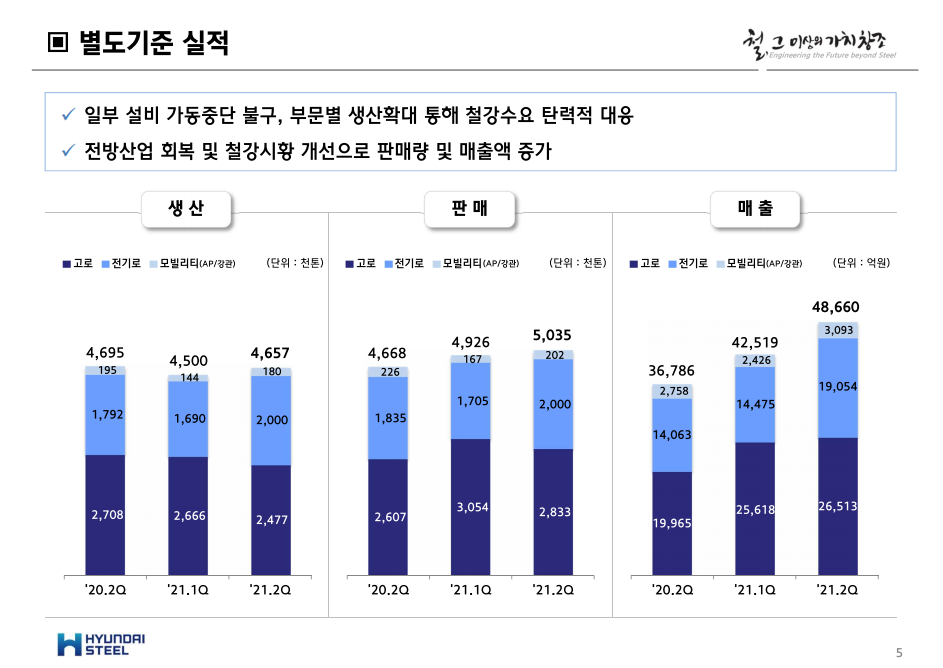

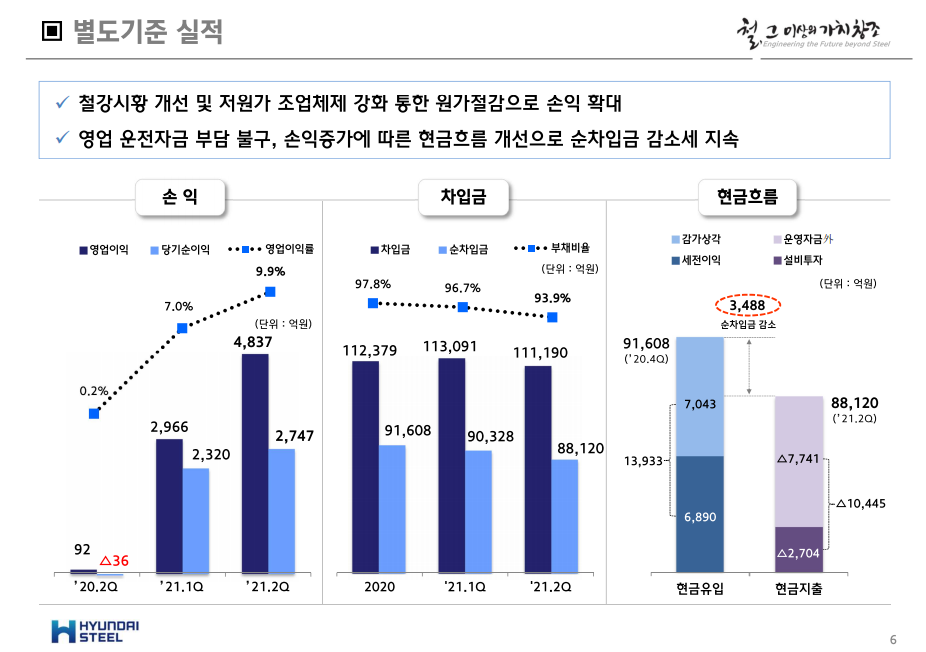

현대제철, 2021년 2분기 경영실적설명회/ 홈페이지 > 투자정보 > IR자료실