안녕하세요, 돈 버는 취미 구리 입니다. :)

중국집에서 늘 고민되는 건 짜장면이냐 짬뽕이냐, 냉면집에서는 물냉면이냐 비빔냉면이냐, 카페에서는 아이스라떼냐 따뜻한 라떼냐 늘 고민되는 선택지. 작년 말 가장 고민했던 건 바로 카카오냐 네이버냐 둘 중 뭘 사야하나 였습니다.

예수금이 많다면 별다른 고민하지 않고 둘 다 많이 사면 좋겠지만, 한정된 돈으로 사야하니 어쩔 수 없이 선택을 해야했었죠. 일단 둘 다 사되, 카카오의 비중을 좀 더 높게 매수하였습니다.(그래도 몇 알 못 산 도토리 주머니 ㅎㅎ)

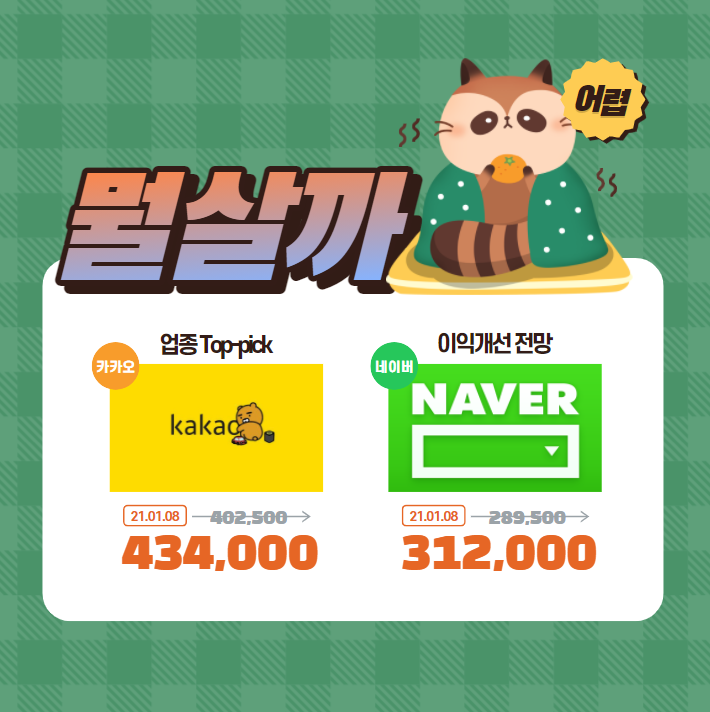

한동안 오르지 못하는 네이버를 보며 추매를 해야한다고 생각했는데, 아이쿠야- 그동안 엄청 오래 기다려줬는데 뭐했니 싶을 정도로 네이버가 무섭게 올랐던 1월 8일 금요일이었습니다. 물론 카카오도 훌쩍 올랐고요. 올라서 기쁘긴 하지만 단기간에 갑자기 올라 추매를 못한 아쉬움을 담아 지난 리포트를 다시 열어보았습니다. 대신증권 데일리 브리프에서 카카오와 네이버를 함께 리포트 정리합니다. :)

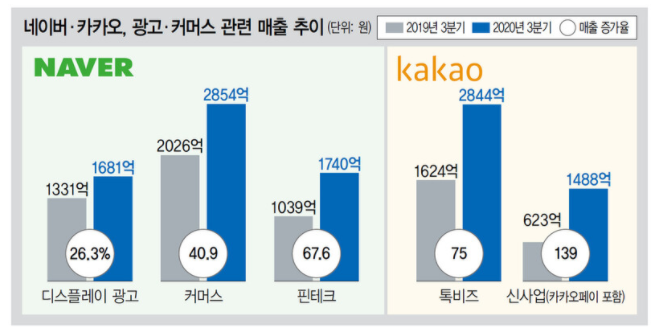

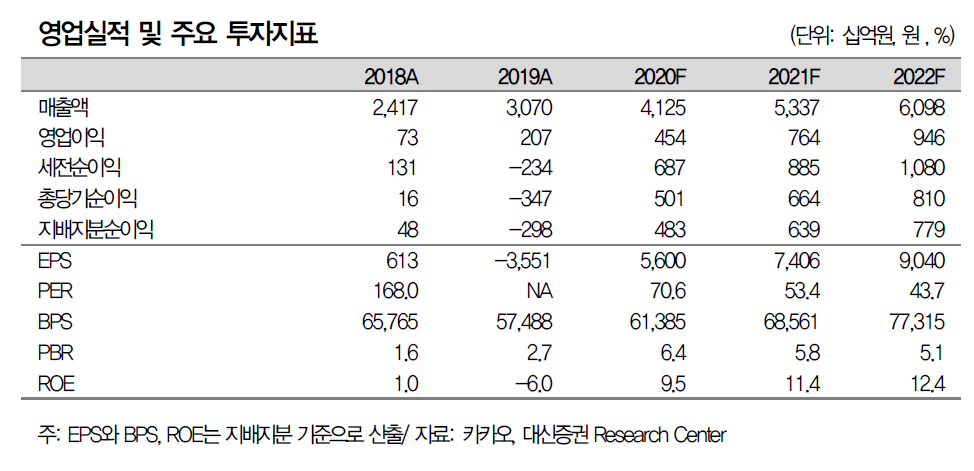

카카오: 명확한 방향성, 이를 뒷받침할 실적

(대신증권, 210107)

투자의견 매수 유지, TP 53만원으로 상향, 업종 Top-pick 의견 유지

1. 카카오페이 가치 10조원 상향, MAU당 가치는 토스 대비 30% 할증 적용 40만원 적용

2. 카카오뱅크 가치 12조원으로 상향, Target PBR 5배 적용, 2021년 공모 규모에 따른 기업 가치 상향 가능성 반영

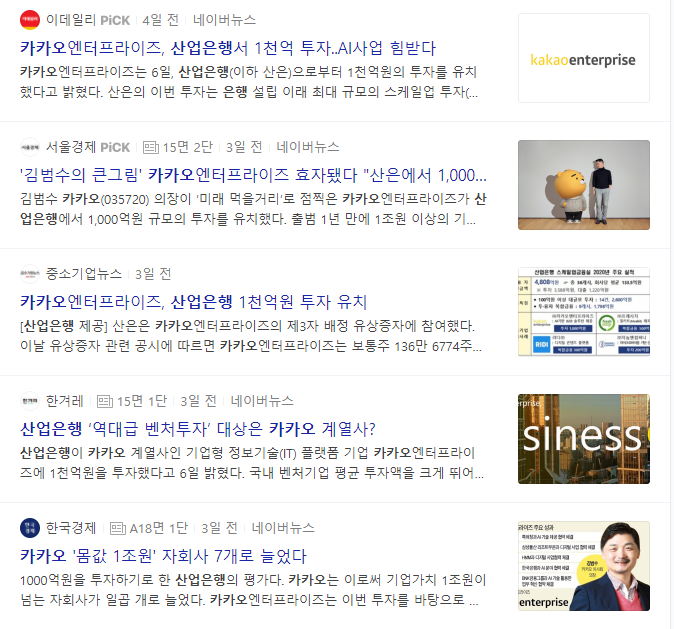

3. 전일 산업은행으로부터 투자를 유치한 카카오엔터프라이즈 가치 1.5조원, 지분율 89.7% 새롭게 반영

*용어정리: MAU(Monthly Active Users)

한 달 동안 해당 서비스를 이용한 순수한 이용자 수를 나타내는 지표. 보통 게임 등 인터넷 기반 서비스에서 해당 서비스를 얼마나 많은 사용자가 실제로 이용하고 있는지를 나타내는 지표 중 하나로 활용. (출처: 네이버 지식백과)

본업 성장 지속, 자회사 영업 레버리지 효과 발생

4분기 매출액 1.2조원(YoY 41.9%, QoQ 9.3%)

영업이익 1,475억원(YoY 85.3%, QoQ 22.7%) 예상, 매출액과 영업이익 모두 컨세서스 부합 전망

대부분 사업이 성수기로 진입, 탑라인 성장 매우 견조

톡보드 광고: 12월 일매출 10억원 달성, 4분기 평균 일매출 9.5억원 예상(시상에나), 사회적 거리두기 강화, 연말, 크리스마스 등 스페셜 데이 영향으로 선물하기 거래대금 YoY 44% 증가 전망

모빌리티 카카오 T 블루 택시 대수는 여전히 증가, 택시 매출 증가가 모빌리티 실적 견인

모빌리티, 선물하기 등 자사 서비스와 외부 가맹점 결제 거래 확대로 페이 매출 증가 추세 지속, YoY 83% 증가 전망

게임 신작 엘리온 매출 반영, 가디언테일즈 매출 하향 안정화 영향으로 전분기대비 소폭 하락

뮤직 전분기와 유사한 수준 예상

카카오페이지, 픽코마는 여전히 고성장세

4분기 인센티브 비용 반영, 마케팅비, 외주/인프라비 등 주요 비용 증가

본업 성장과 자회사 턴어라운드에 따라 2021년 연간 70%에 가까운 이익 성장 예상

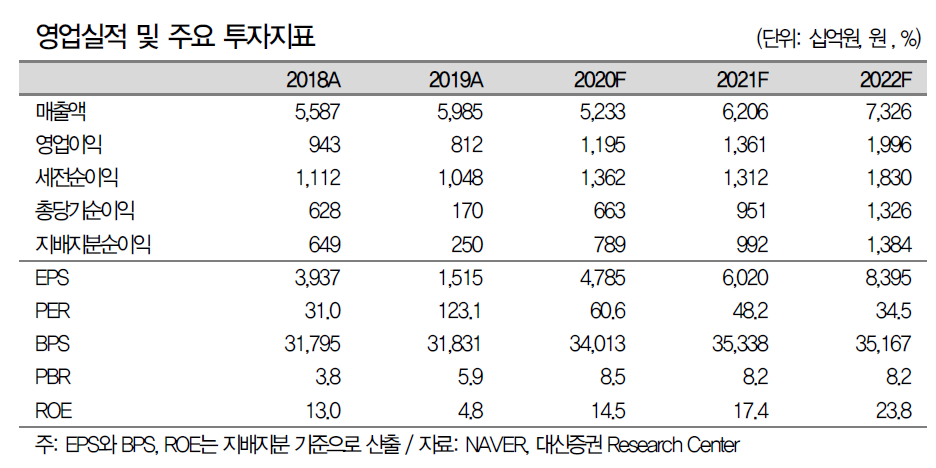

네이버: 2021년, 영업이익 반등 시기 모색 필요

(대신증권, 210107)

투자의견 매수, 목표주가 35만원 유지

1. 서치 플랫폼 19.3조(알파벳 21년 PER 적용)

2. 커머스 9.8조원(아마존, 알리바바 21년 PER 평균 적용)

3. 핀테크 4.7조원

4. 웹툰 4.1조원

5. 클라우드 2.6조원

6. 라인-야후 합작법인 지분가치 12.8조원

탑라인 성장은 견조, 이익은 잠시 쉬어가는 구간

4분기 매출액 1.44조원(YoY 22.3%, QoQ 5.9%)

영업이익 3,031억원(YoY 10.1%, QoQ 3.9%) 예상, 영업이익 컨센서스 3,073억원 부합 전망

디스플레이 광고(YoY 24%), 커머스(YoY 39%), 핀테크(YoY 53%), 콘텐츠(YoY 51%) 등 매출 성장은 대부분 견조할 것으로 전망. 특히 성수기와 사회적 거리두기 강화 영향으로 커머스, 핀테크 거래대금 성장 견조

19년 1분기부터 20년 4분기까지 8개 분기 연속 이익은 정체 상태

영업이익 정체는 비용 증가 기인, 네이버 페이 거래대금 증가와 네이버 멤버십 가입자 증가에 따른 포인트 지급 증가, 네이버 웹툰의 글로벌 브랜드 마케팅, 라인 망가의 일본 마케팅비 집행 등이 비용 증가 요소

네이버 페이 포인트 지급은 2021년에도 이어질 것으로 예상, 거래대금 대비 지급율을 당장 크게 낮추기 힘듬, 포인트 지급을 통해 멤버십 및 통장 가입자를 늘리겠다는 전략.

웹툰 부문 적자는 2021년 중 축소될 수 있음

전사 이익이 개선되는 시점은 2분기로 전망, 1분기는 광고, 커머스 등 주요 사업이 비수기에 해당, 전분기대비 증익이 기대하기는 어렵다고 판단. 2분기는 성수기에 해당, 웹툰 수익화도 보다 본격적으로 시작될 수 있는 시기로 판단.

상반기까지 주가는 쉬어갈 수 있음. 주가 상승을 위해서는 2분기 이후 이익 개선 움직임을 지켜볼 필요

+

다시 봐도 지난 주 금요일(1월 8일), 카카오와 네이버 둘 다 불기둥을 세웠네요. 네이버 실적이 2분기부터 좋아진다면 1분기때 기회가 되면 더 매수해야하나 싶었는데, 우습게도 저만의 생각이었나 봅니다. 8일 하루만에 7% 넘는 상승을 보며 코스피 3000의 시대는 이런건가 싶었고요.(소형주가 더 잘 나간다는 1월 효과는 올해 없는 게 아닌가 싶을 정도이고요.)

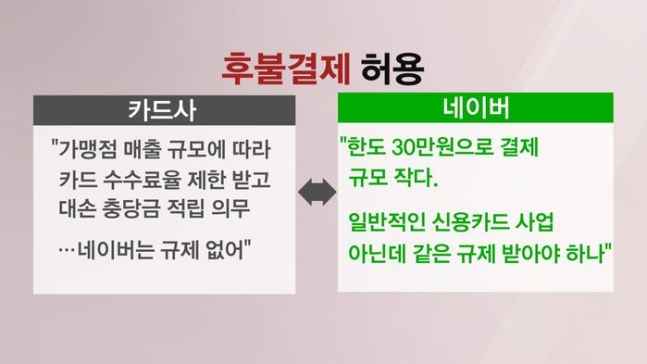

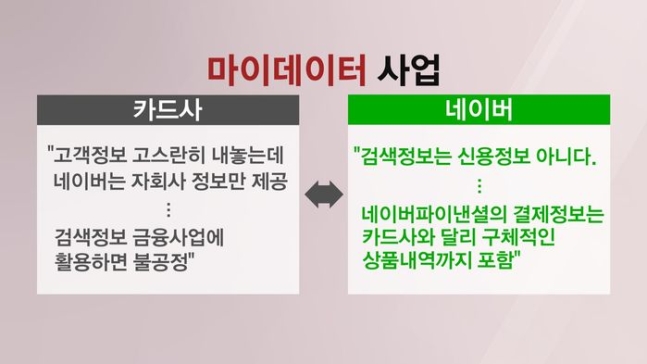

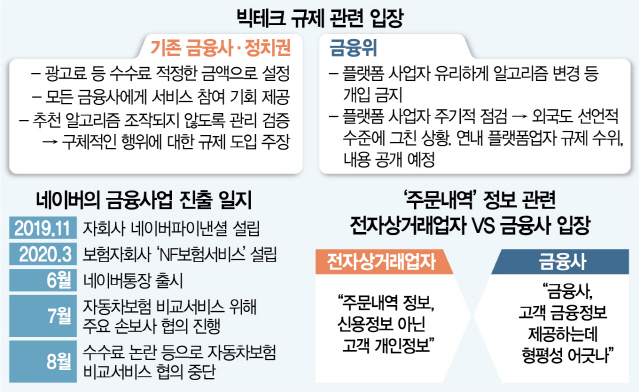

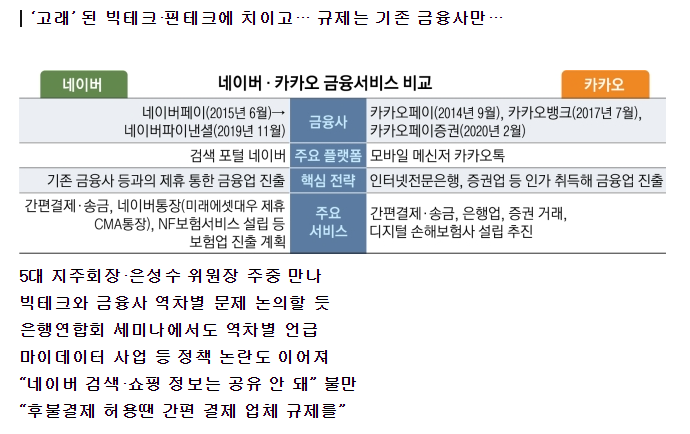

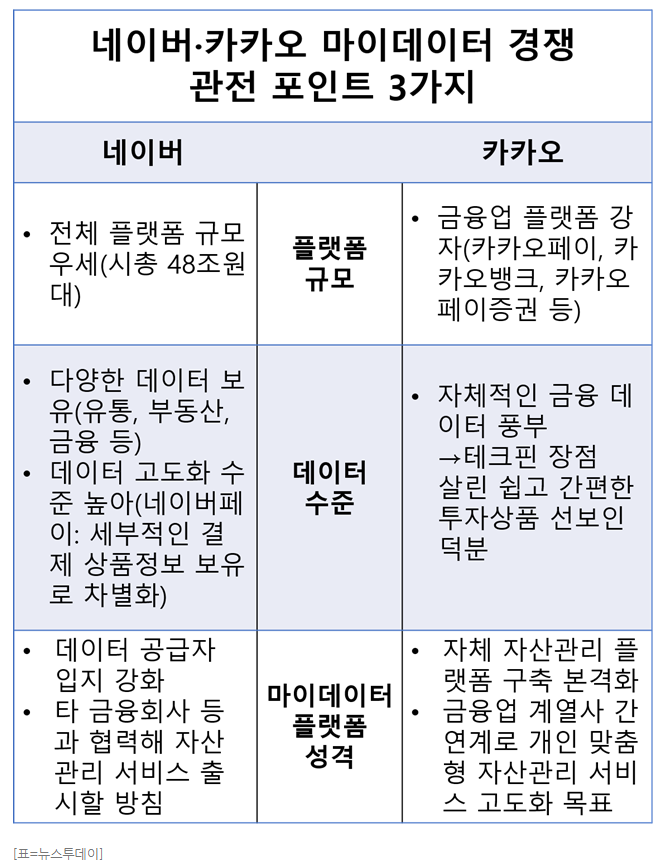

독과점 문제, 마이데이터 사업의 정부 규제 등 여러 이슈가 남은 상황이라 좀 더 지켜보고자 합니다. 고럼 성투! :)

+

+