안녕하세요, 돈 버는 취미 구리 입니다. :)

제겐 추억의 브랜드, 휠라. 브랜드 자체가 없어졌나 싶을 정도로 한동안 안 보였다가 몇년 전부터 거리에 휠라를 입고 다니는 젊은이(!)들이 꽤 많이 보이더군요. 티셔츠 절반 가까이 차지하는 FILA 로고를 보니 그 옛날 제가 입고 다녔던 것도 비슷한 게 아닌가 잠시 추억여행을... :)

기업개요: 휠라홀딩스

FILA의 국내 브랜드 사업을 위해 1991년 설립, 2007년 글로벌 상표권을 인수, 2020년 1월 물적분할을 통해 지주회사로 변경. 2020년 1월 물적분할을 통해 존속법인 휠라홀딩스와 국내 브랜드 사업을 담당하는 신설법인 휠라코리아로 분할됨. 현재 휠라홀딩스는 글로벌 FILA 브랜드의 지주회사 역할, 계열회사의 경영자문과 투자사업, 기타부대사업 등을 주요 사업으로 영위함(출처: 에프앤가이드)

용어정리: 물적분할

모회사의 특정사업부를 신설회사로 만들고 이에 대한 지분을 100% 소유해 지배권을 행사하는 형식의 기업 분할 형태. 기업분할(단순분할, 분할합병, 물적분할 등) 방식의 하나, 물적분할을 하면 분할주체가 신설회사의 주식을 100% 소유해 주주들은 종전과 다름없는 지분가치를 누릴 수 있다. 또한 분할된 회사의 등록세와 취득세가 면세, 법인세와 특별부가세 부과도 일정 기간 연기, 물적분할로 기업이 새로 생길 때 기존 주주들은 주식매수청구권을 행사할 수 없다.(출처: 네이버 지식백과)

휠라홀딩스에서 대해 좀 더 알아보고 싶어서 한경 컨센서스에서 검색해보니 가장 최근에 발행된 리포트가 20.12.23 대신증권에서 발행된 것이 있어 읽고 갑니다.(왠지 대신증권만 자주 읽는 기분이...)

휠라홀딩스: 코로나19 확진자수 급증세 그러나 예상대로 실적 회복 기조

(대신증권 20.12.23)

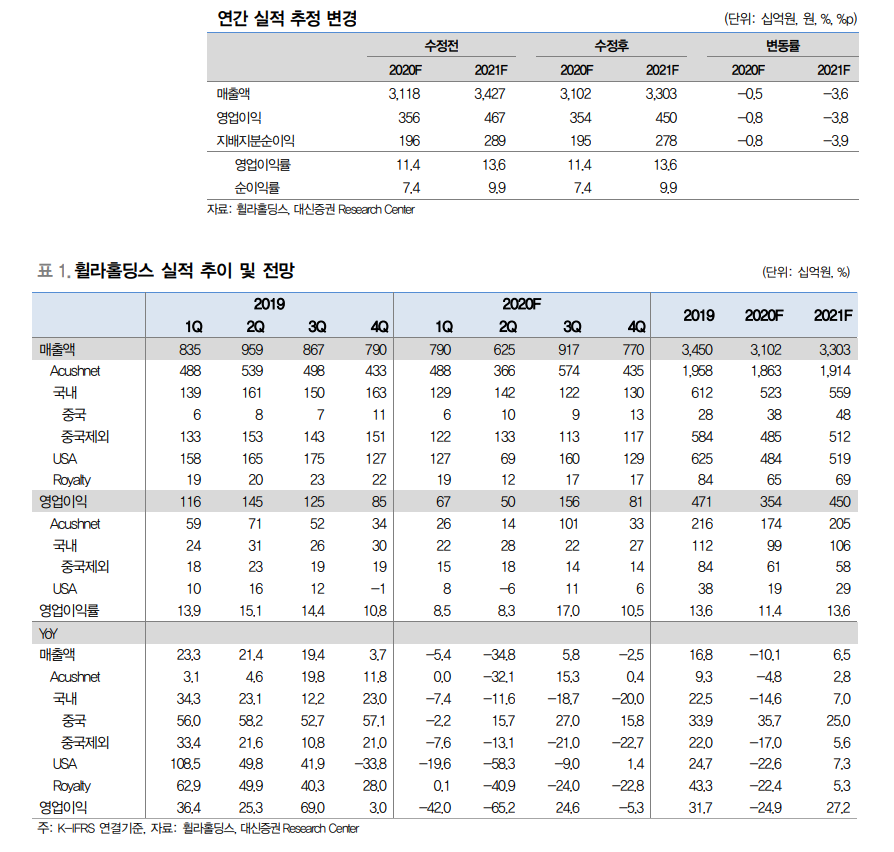

최근 전세계적으로 코로나19 확진자 수가 급증하면서 주가 조정 양상, 2021년 예상 실적 기준 P/E는 9배 수준으로 하락, 부담스럽지 않는 valuation 과 2021년 실적 정상화로 주가는 완만히 상승하는 흐름을 이어갈 것으로 전망

2020년 팬데믹 상황에서 나이키, 월마트 등 글로벌 소비재 기업들의 실적 개선이 온라인 채널 성장에서 비롯된 점을 고려하여 휠라홀딩스의 미국 법인도 2021년에 이와 관련한 투자에 집중할 것으로 보임. 현재 미국 법인 매출에서 온라인이 차지하는 비중 한 자리 수 초중반 불과, 크게 상승할 경우 조직 효율성 개선, 브랜드 가치 회복 예상

4분기 동향: 코로나19 확진자 수 급증세, 그러나 예상대로 회복 기조

국내: 4분기는 코로나19 확진자수 급증에 따라 사회적 거리두기 강화 영향으로 3분기에 이어 오프라인 채널 부진 지속, 국내 매출 약 7~8% 비중 차지하는 면세점 매출 부진도 성장률 - 영향, 순수 국내 4분기 매출 성장률은 3분기와 마찬가지로 두 자리 수 감소 예상

미국/로열티: 미국 법인과 로열티 모두 4분기는 3분기보다 매출 성장률이 회복되고 있는 것으로 보임. 미국 시장 look down 반복 등 주요 소매점들이 아직 100% 정상 운영되고 있지 못하고 있음, 지난 해 4분기 큰 폭의 매출 감소 고려하면 4분기 매출 회복 추세 예상하는데 무리는 없을 듯. 실제 미국 법인의 4분기 order book은 3분기 보다 상황이 양호된 것으로 파악됨. 로열티 역시 하반기 상황이 우려 보다 양호. 3분기 성장률과 유사한 -20% 수준으로 예상

Acushnet: 팬데믹 상황에서 골프에 대한 pent-up 수요로 3분기 실적이 크게 개선, 4분기 실적은 18년 4분기보다 양호할 것으로 전망. 아쿠쉬네트 실적 회복 기대감으로 뉴욕 증시에서 사상 최고치 기록 중(12월 21일 종가 $41.41, 휠라홀딩스 지분 가치 약 1.8조원, 휠라홀딩스 영업가치는 약 8천억원 수준까지 하락)

+

메리츠증권의 하누리 애너리스트도 섬유의복 전반에 대한 리포트에서 휠라홀딩스에 대해 언급했더군요.

2021E 매출액 +14.1%, 영업이익 +35.7%, 순이익 +63.8%

기저 및 일회성 요인 제거로 수익성 개선 뚜렷할 전망

주가 핵심 변수인 '미국'회복 성장 전환 따른 주가 상승 반전 기대, Buy 추천

미국: 4Q20E YoY 성장 전환 예상, 록다운 해제 및 4Q20E 일회성 비용 제거 → 흑전

중국: 고성장 지속, 안타스포츠 핵심 성장 동력, 2021E 안타 내 휠라 비중: 매출 45.5%, OP 46.3%

한국: 도매(=ABC마트/레스모어) 및 면세 기저 효과 기대, 스타터, 주욕 등 신규 라이선싱 브랜드 추가

로열티: 유럽/일본 등 주요 라이센시 영업 재개, 영업 상황 모니터링 필요

아쿠시네트: 코로나 수혜로 골프 수요 증가, 일회성 비용 제거 따른 수익성 개선 뚜렷(코로나 관련 비용: 1Q20 150억, 2Q20 110억)

+

휠라홀딩스, 미국 스니커즈 브랜드 ‘케즈’ 한국 판권 획득, 이달부터 본격 판매.

지난 해 케즈와 서브 브랜드인 ‘프로 케즈’의 한국시장 유통 및 라이선스 권한 획득. 전국 주요 패션상권에 브랜드 매장 오픈 예정

케즈의 제품 대부분, 휠라코리아가 자체 기획, 생산할 예정. 의류 카테고리는 국내 첫 출시

+

+

+

+

작년보다 나은 2021, 섬유업종은 어떤 방향으로 흘러갈지 지켜보고자 합니다. :)