안녕하세요, 주식으로 세상을 보는 구리 입니다. :)

얼마 전 하나금융투자 리서치센터에서 ‘위드 코로나 업종별 영향 분석’이라는 꽤 길고 긴 리포트가 나왔습니다. 포스트 코로나를 꿈꿨지만 좀 처럼 사라지지 않는 코로나 덕분에 위드 코로나로 마음을 고쳐 먹고 살아야 하는 시대(아흥, 진짜 코로나 너무 싫어요 ㅠ)

위드 코로나 시대에는 어떤 업종이, 어떤 기업이 그 수혜를 받을까 궁금했는데 꽤 흥미롭고 재밌는 리포트였어요. 주말에 꼼꼼하게 읽어봐야지~ 오늘은 이 중 자동차 내 최선호주로 선택된 타이어, 한국타이어앤테크놀로지를 공부해보려고 합니다. :)

기업개요: 한국타이어앤테크놀로지

타이어를 제조/판매 등을 하는 타이어 부문과 타이어를 제외한 일반기계/금형/제조/판매를 하는 기타 사업부문으로 구성되어 있는 Global Tire 기업임. 동사의 시장점유율은 국내 30%~40%로 파악되며, 3개년간 3사 점유율 90%내외로 과점시장을 형성하고 있음. 본사를 거점으로 한국과 미주, 구주, 중국에 총 6개의 지역본부를 갖추고 있으며 5개국에 걸쳐 8개의 타이어 생산공장이 있음.(출처 : 에프앤가이드)

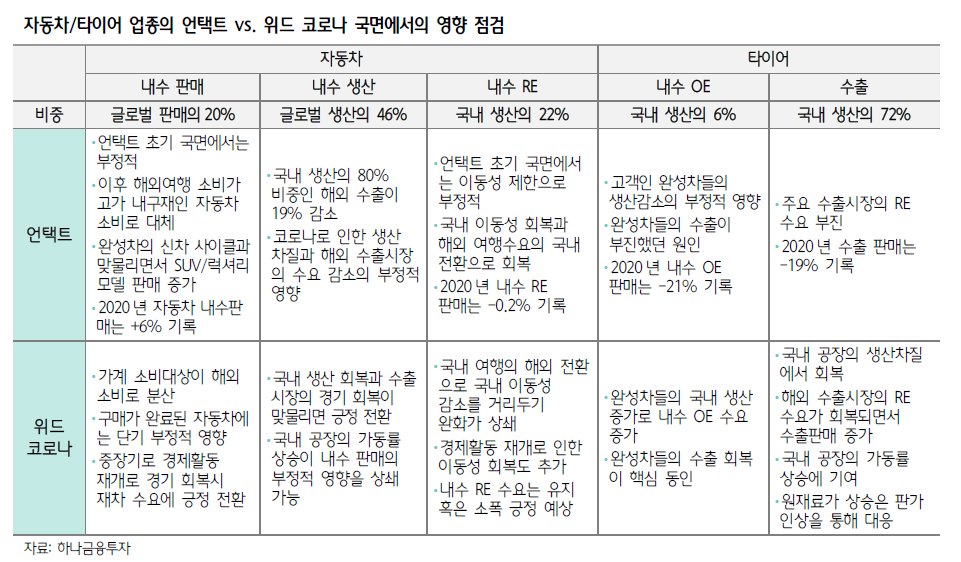

한국타이어앤테크놀로지: 이동이 많아지면, 타이어는 닳습니다.

(하나금융투자, 21.09.14) TP: 57,000원

물량 증가와 믹스 개선의 스토리는 진행형

위드 코로나 국면으로의 전환

단기적, 원재료 가격 상승, 운송비 부담 자극

판가 인상으로 극복 가능, 글로벌 시장수요 회복에 따른 물량 증가,

전기차용 및 고인치 타이어 비중 상승을 통한 믹스 개선 등 견조한 펀더멘털 유지 판단

위드 코로나 국면: 시장수요 회복으로 물량 증가, 원가 부담은 판가 인상을 통해 상쇄할 것

2020년 생산량, 코로나 확산 여파 > 9% 감소

고인치 타이어 비중 상승 32% > 35%

평균 판매가격 상승, 매출액 6% 감소

믹스 개선 효과

고인치 비중 2021년 상반기 38% 상승

OE 및 수출위주 생산/판매 증가> 매출/이익 증가 예상

글로벌 동종업체들 대비 밸류에이션상 저평가된 상태

6월 이후 글로벌 타이어 업체, 비용 상승 부담 > 조정

판가로의 전가 진행 중 > 믹스 개선

현 주가 12MF 기준 P/E 9배 초반, P/B 0.7배 중반.

글로벌 동종업체 평균 P/E 11배, P/B 1.1배

상대적인 가격 매력 보유

분명 위드 코로나를 보고 읽었는데, 남는 건 전기차용 및 고인치 타이어 비중 상승을 통한 믹스 개선 이랄까. 위드 코로나와 타이어의 연결고리를 읽어보면서 뭔가 개운한 느낌은 아니더라구요. 분명 자동차 섹터 내에서는 완성차 보다 더 큰 수혜를 받겠지만, 전 섹터 영역으로 보면 항공/여행/면세 등이 더 클 거 같아서 구미가 확 당기지 않아서 그런 것 같습니다. (하지만 제 도토리 주머니에는 한국앤컴퍼니가 파랑불 내며 굴러다니고 있다는 T_T) 다른 섹터들도 살펴봐야겠습니다. 오늘 공부는 끝 :)

+ 모기업 한국앤컴퍼니 이전 포스팅

https://raccoon8329.tistory.com/200

배터리 자회사 흡수합병으로 지주회사 변신, 한국앤컴퍼니 주가

안녕하세요, 돈 버는 취미 구리 입니다. :) 아침저녁 출퇴근길에 듣는 삼프로에서 종종 중고차가 언급되더군요. 신차로 바꾸기엔 부담스럽고, 다음 번엔 전기차 타볼까 생각들이 중고차 수요로

raccoon8329.tistory.com