안녕하세요, 돈 버는 취미 구리 입니다. :)

남을 해치고 나서 약을 주며 도와준다는 뜻의 속담, '병 주고 약 준다.'. 주식요정 아금님의 배당주 강의에서 '병 주고 약 주는 회사'가 나와 귀가 쫑긋하였습니다. ‘죄악주'는 주류, 담배를 판매하거나 카지노를 운영하여 사회적으로 이미지가 좋지 않은 기업의 주식을 말합니다.

병도 주지만 약도 주는, 마냥 죄악주로 볼 수 없는 그 곳은 바로 담배 팔아 건강을 해치고, 홍삼 팔아 건강을 살피는 기업, 한국담배인삼공사, KT&G 입니다. :)

사실 저에게 KT&G는 문서 작성할 때 자주 쓰는 '상상체'라는 폰트로 더 익숙했고, 농구와 배구 경기에서 자주 들었던 기업입니다.(KT&G는 남자농구, 여자배구, 남자탁구, 여자배드민턴 스포츠단을 운영 중) 흡연자가 아니라서 담배 브랜드는 모르지만, 부모님 선물로 가장 먼저 손 꼽는 '정관장' 역시 KT&G의 브랜드였네요.

KT&G

1987년 4월 1일자로 한국전매공사법에 의거 현물출자에 의한 정부투자기관인 한국전매공사로 설립되었음. 정부의 공기업 민영화 및 경영혁신계획 방침에 따라 1999년 1월 1일자로 홍삼사업을 분리하여 당사의 홍삼사업 관련 자산과 부채를 신설된 (주)한국인삼공사에 사업포괄 현물출자함. 2002년 12월 27일자로 주식회사 한국담배인사공사에서 주식회사 케이티앤지로 변경함(출처: 에프앤가이드)

작고 작은 제 도토리 주머니에 KT&G를 담은 것은 바로 배당금 때문입니다. 단순히 예상 배당수익률만 보고 종목을 고르기 보단 실적전망과 주가흐름이 탄탄한 종목을 고르는 것이 중요합니다.

고배당주에서 예상 배당수익률이 다른 종목보단 상대적으로 낮아도 내년 실적 전망이 밝고, 배당성향을 높여가는 종목이 배당락일 조정폭을 피할 수 있고, 장기적인 주가흐름에서 안정적이겠죠. 안정적인 배당주으로 꼽히는 KT&G의 예상배당수익률은 작년 4.69%에서 5.20%으로 상승하였습니다. (교보증권 강현정 연구원님이 선택한 안정적인 배당주는 KT&G, 삼성카드, 엔씨소프트, 한국전력 등 입니다. )

유안타증권에서 실적이 뒷받침되는 매력적인 배당주 KT&G 에 대한 리포트가 있어 정리하고 갑니다. :)

KT&G: 편안한 성장, 매력적인 배당

(유안타증권, 201221)

4Q20 Preview: 수출이 성장 주도

KT&G 4분기 실적은 연결 매출 1.3조원(YoY +8%), 영업이익 2,841억원(YoY +13%) 전망

컨센서스(3,157억원) 대비 다소 부진할 것으로 예상

전년동기비 법인별 매출성장률 KT&G(별도) 16% 성장, KGC 11% 감소 추정, 직전 이익추정비 대비 4%, 약 120억원 (KT&G 97억원, KGC 21억원) 하향 조정

KT&G(별도)(담배)

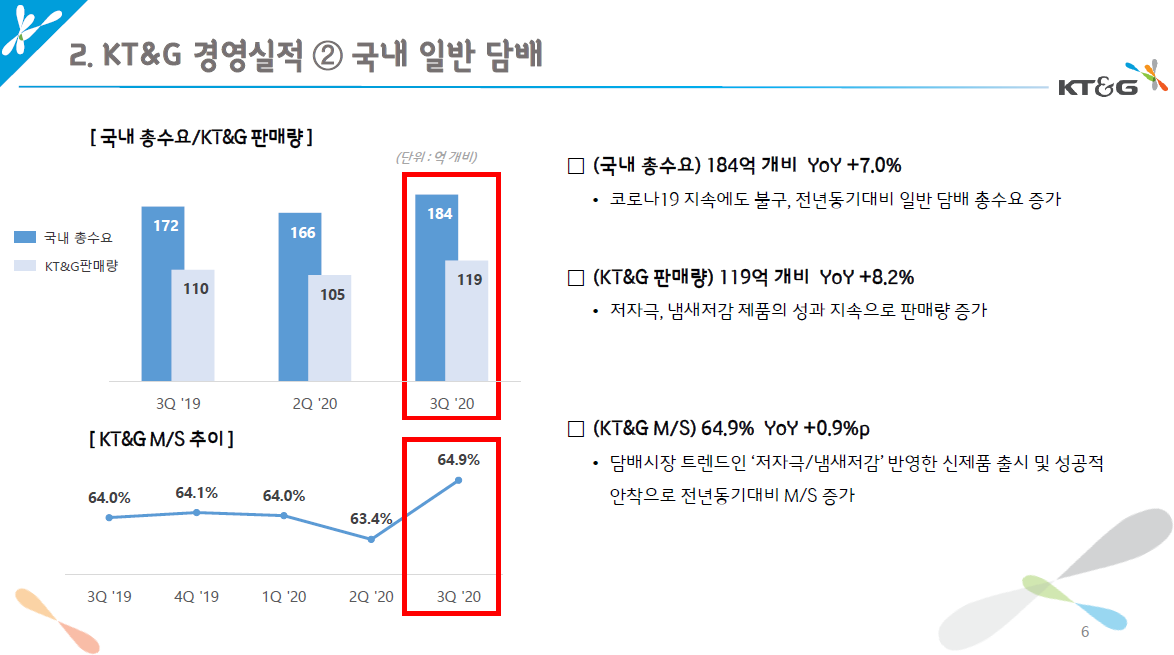

매출 8,685억원(YoY +16%), 영업이익 2,964억원(YoY +15%) 전망. 부문별로 내수 담배 YoY -6%, 수출/해외는 YoY+98%(QoQ -14%), 분양/임대는 YoY +25% 예상

내수담배: 추석 물량이 전분기에 반영됨에 따라 4분기 KT&G 판매량은 전년동기비 5% 감소 예상, 면세 매출 감소 이어지며, 평균 ASP도 하락 전망. 궐련형 전자담배는 전년동기비, 전분기비 판매량 견조, 내수 전체 매출은 전년동기비 6% 감소 전망. 원가율은 소폭 상승할 것으로 보임

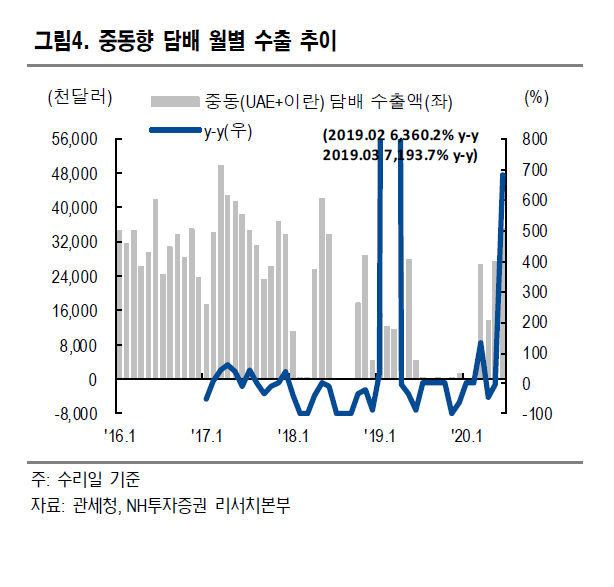

수출/해외 매출: 미국법인은 전년동기비, 전분기비 성장하며 4분기도 성장 주도, 중동과 신시장도 전년동기비 성장하나, 전분기비 다소 약세 예상

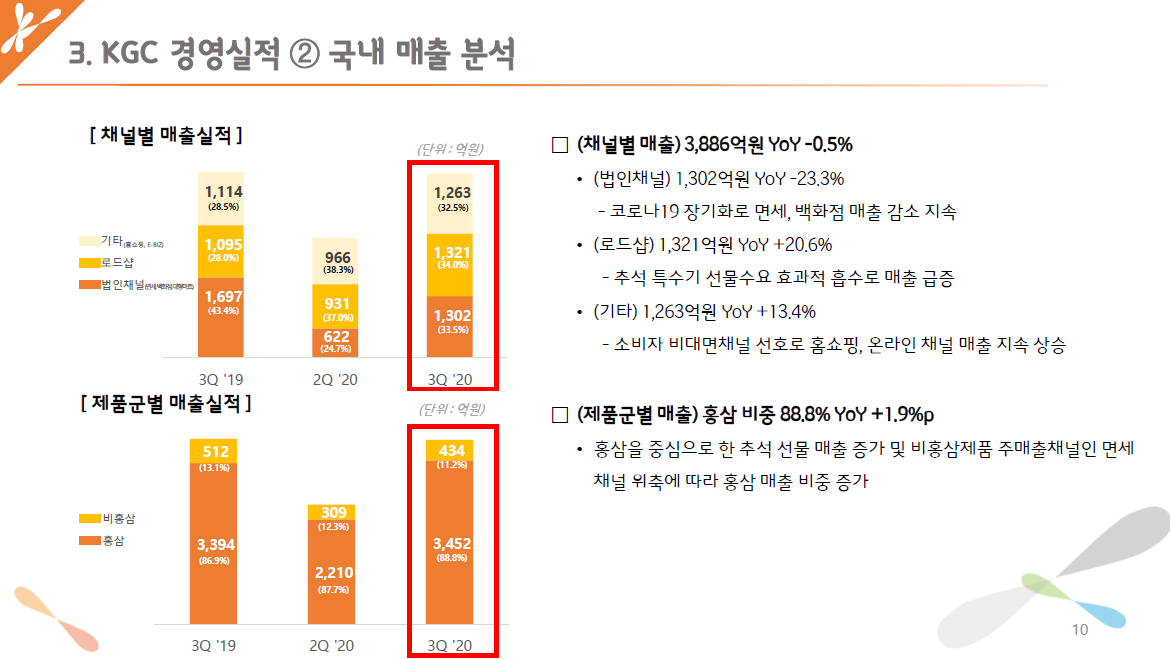

KGC(인삼공사)

매출 2,428억원(YoY -11%), 영업손실 119억(적자) 예상, 전부문 코로나-19 영향 받음. 내수와 수출 각각 11%, 10% 감소 예상

내수: 비대면 채널 수요 증가에도 면세 매출 급감 예상, 전년동기 이른 설수요 반영으로 높은 기저 부담 또한 있음

수출 또한 중화권 부진이 이어질 것으로 예상

매출감소 및 고정비 부담 확대로 영업손실이 전년동기비 확대될 것으로 보임

배당 매력 및 2021년 편안한 성장 기대

KT&G는 공시를 통해 2020년 예상 DPS를 최소 4,600원(YoY +200원) 전달한 바.

전일 종가 기준 시가배당률은 5.2%로 매력적인 수준. KT&G는 2020년 코로나-19 영향으로 면세(담배/홍삼) 매출 감소 존재. 반면 내수 담배 점유율은 확대, 주력 지역(미주/중동향) 수출 체력은 강화.

PMI(필립모리스 인터내셔널)와의 제휴를 통해 궐련형 전자담배 수출 판로 또한 확대하며 추가적인 성장동력 만듬(1Q21 일본시장 본격 침투 예정)

KGC는 채널 확장(비대면), 카테고리 확장(비홍삼 제품 확대, 브랜드 인지도 제고), 글로벌 사업부문 강화 등의 외형 성장을 도모할 체질을 다짐. 전부문 성장을 통해 2021년 음식료 업종내 가장 편안한 성장 나타날 것으로 전망. 2021년 연결 매출 5.7조원(YoY +8%), 영업이익 1.6조원(YoY +13%) 전망, 업종내 Top Pick 유지.

*용어정리 DPS : 공시 등을 통해 이미 확정된 주당배당금

실적좋은 KT&G, 배당금까지 챙기실려면 배당락일 전일인 12월 28일까지 매수해야합니다. 고배당주에 대한 이야기는 밑에 링크 참고하세요!

+ 같이 읽으면 좋은 글 :)

은행 적금보다 높은 배당수익률 국내 고배당주

안녕하세요, 돈 버는 취미 구리 입니다. :) 전국이 꽁꽁 얼어붙은 겨울 입니다. 우리집 꼬맹이가 생일 다음으로 1년 중 가장 기다리는 크리스마스가 있는 12월, 주린이로 첫 발을 걸은 저에게도 올

raccoon8329.tistory.com