안녕하세요, 주식으로 세상을 보는 구리 입니다. :)

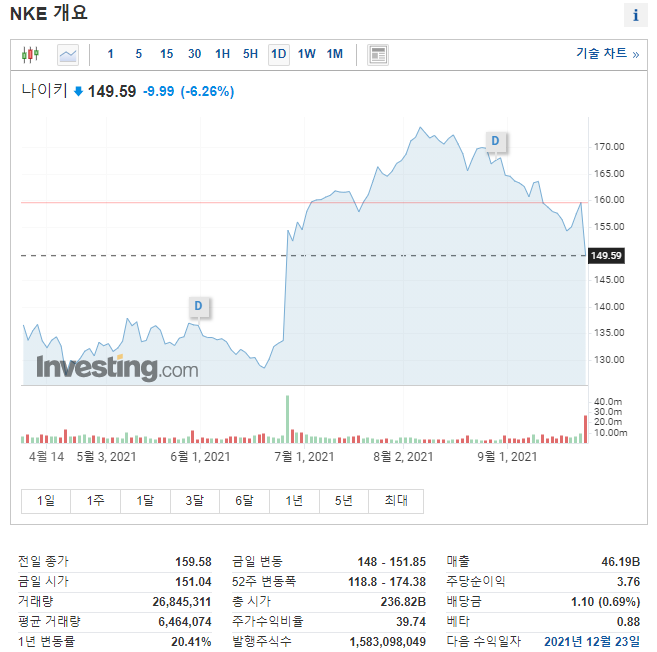

올해 초 글로벌 스포츠 브랜드 나이키의 북미지역 부사장이 사임하였습니다. 사유는 19살 아들의 엄마 찬스 문제. 한정판 운동화 1억원 어치를 구입해서 되파는, 리셀러 였다고 하네요. 심지어 나이키 부사장인 엄마 카드로요. 각종 브랜드에서 한정판이 나오면서 이를 한꺼번에 구입해 비싼 가격으로 파는 사람을 뜻하는 리셀러가 요즘들어 자주 귀에 들어오네요. 소비자는 없고 리셀러만 있다, 24만원에서 사서 240만원에 판다, 현대판 봉이 김선달이다, 돈 되는 상품은 싹쓸이하는 리셀러 등 관련한 자극적인 제목의 기사와 영상도 쉽게 찾아볼 수 있습니다. 25년 이상 근무한 베테랑인 엄마의 실직을 이끈 아들의 리셀. 기사를 보면서 임직원 가족의 리셀러 활동 문제보다 도대체 나이키, 얼마나 인기 있는 거야 싶어서 나이키를 보니 코로나에도 대박이 낫더라구요. 에긍 늦었다, 늦었어. 그런데 이 나이키 주가가 요즘 심상치 않다고 합니다. 24일에는 6.5%가 빠진 것도 보게 되었네요. 이렇게 주가가 요동치는 이유는 바로 베트남 공급망 이슈가 실적에 영향을 주었기 때문. 제 미국주식 도토리 주머니에 나이키를 담을 기회가 찾아오는 걸까요. 소몽님이 추천한 대신증권 리포트로 공부를 이어갑니다. :)

나이키: 신발(산업), 경기 민감형 소비재

스포츠 의류 다국적 기업. 블루 리본 스포츠로 필 나이트가 처음 설립, 1987년 공식적으로 나이키란 이름으로 변경.

자회사 - 컨버스, 에어조던 등, 직원 수 73,300명,

Nike(티커 NKE) : 생산 차질 이슈 일부 영향 불가피, 그러나 구조적 마진 개선 상황 지속

(대신증권, 21.09.24) 목표주가: $184.83

1Q22 Review: 모든 것이 좋았다

1Q22 매출 $12.25bn(+16% yoy), 영업이익 $2.12bn(+20% yoy) > 양호 실적 기록

(※5월 결산 법인, 1Q22은 2021년 5~8월 의미)

[지역별] North America +15%, EMEA +14%, Greater China +12%, Asia Pacific & Latin America(APLA) +33% 성장

[품목별] 신발 +14%, 의류 +20%, 장비 +25% 매출 성장률 기록

[브랜드별] 나이키 +16%, 컨버스 +12% 성장

[채널별] 디지털 매출액 1분기 yoy +25% 증가 - 고성장 지속.

DTC 채널 매출액 yoy 28% 증가.

전반적으로 지역별, 채널별 고른 매출 성장 > 호실적 기록

*용어정리: DTC(Direct to Consumer·DTC, D2C) 소비자 직거래 판매 방식.

나이키는 탈 아마존 선언. 모바일 앱(애플리케이션) 유료 회원제 개편 > 나이키 라이브 등 체험형 직매장 운영,

고객 맞춤 서비스 강화를 위해 데이터 분석 기업 셀렉트(Celect) 인수,

나이키플러스 회원 수 2억 5,000만명. 나이키 웹사이트 이용자보다 3배 이상의 돈 지출

DTC 채널 매출 비중 확대 + 정상가 판매율 상승 + 우호적인 환율 영향

>> 매출총이익률 yoy 170bps 상승, 46.5% 기록.

>> 영업이익률 yoy 70bps 상승, 17.3% 기록.

1분기 동남아 생산지 supply disruption 문제 아직 본격적 영향 미치지 않아, 재고 영향 미치지 않음

동남아 생산 차질 문제는 22년 하반기 실적에 일부 영향 불가피

베트남의 확진자수 급증 > 7월 하순 ~ 9월 현재 진행 lock down.

9월 하순부터 점진적 해제 전망.

생산 차질 이슈 >> 22년 하반기 실적(21년 12월~22년 5월)에 일부 영향이 불가피

lock down 해제 > 공급 정상화 >> 주가 큰 폭 조정 받을 가능성 낮아 보임.

디지털 판매의 경우 전체 매출 차지 비중 역대 최고치 경신 중

향후 디지털 채널, DTC 채널 매출 증가 > 구조적인 마진 확대 상황 지속

조정 시 분할 매수 추천