안녕하세요, 주식으로 세상을 보는 구리 입니다.

리포트 읽다가 ‘O2O’라는 단어가 눈에 띄여서 검색해보니, 아이쿠 용어의 정의를 몰랐어도 이미 쓰고 있었네요. 온라인 결제로 오프라인 서비스를 쓰는 O2O - 가장 흔한 것이 배달앱 결제 + 음식 냠냠, 사이렌오더 주문 + 커피 홀짝 등 어느 새 우리 생활 깊숙히 들어온 O2O 서비스. 생활비 절약을위해 각종 결제 이벤트를 열심히 참여하는 저 역시도 요 O2O 서비스를 애용 중입니다. 결제 방식 중에 가장 많이 본 게 네이버, 카카오 그리고 오늘 공부할 NHN한국사이버결제의 페이코입니다. :)

기업개요: NHN한국사이버결제

1994년 12월 설립되어 이후 2006년 1월 한국사이버페이먼트(주)를 흡수합병함. 2006년 7월 POS사업부문의 물적분할과 함께, 법인명을 "(주)한국사이버결제"로 변경하였고, 2016년 3월 "엔에이치엔한국사이버결제 주식회사" 로 상호를 재변경함. 온라인 전자결제대행(PG)사업과 온라인/오프라인 부가통신망(VAN) 사업, 간편결제 관련사업 등을 영위함.(출처 : 에프앤가이드)

NHN한국사이버결제; 해외 가맹점과 O2O = 22년 매출 성장률 31%

(유안타증권, 21.09.27) 목표주가: 72,000원

투자의견 BUY, 목표주가 7.2만원 제시

22년 예상 EPS, Target PER 35배 적용

1. 국내 온라인 쇼핑 시장 확대 수혜

2. 수익성 높은 해외 거래처향 매출 확대, 신규 고객 증가

3. 2022년 오프라인 기반 O2O 부문, 여행사 익스피디아 그룹향 매출 본격 발생 등

국내의 우호적인 영업환경과 양질의 해외 거래처 증가

해외고객사, 맞춤형 결제 시스템 제공 필수.

개발 기간만 1년 이상 걸리고, 한번 마스터 PG 지위 획득시 장기간 거래 가능

21년 2분기 해외 고객사 거래대금, 처음으로 1조원 상회. 향후 비중 확대 예상 - 긍정적

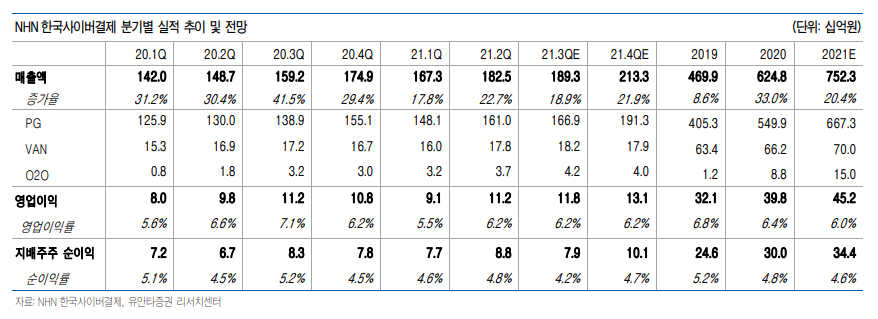

2022년 실적이 기대되는 이유

22년 매출액 9,857억원(+31.0% YoY)

영업이익 621억원(+37.3% YoY) 전망

1. 현재 코로나19 영향 비중 낮은 여행사 익스피디아 매출액, 백신 접종 확대 등 > 증가 예상

2. 신규 고객사 유입 글로벌 OTT업체향 매출 발생

3. 오프라인 매장 기반, O2O 사업 부문 성과

2021년 실적 예상치

PG 매출액, 전년대비 19% 성장 > 6,673억원

VAN 전년대비 29% 성장 > 700억원

O2O 150억원

PG 국내외 거래처 거래대금 증가 > 매출 확대

VAN(카드단말기) 하반기 재난지원금 효과 > 오프라인 실적 개선 주도

O2O 현재 페이코 오더 주력 사업 확장, 1분기말 기준 가맹점 7만개

22년 예상 실적 기준, 25배. 내년 리오프닝 관련주

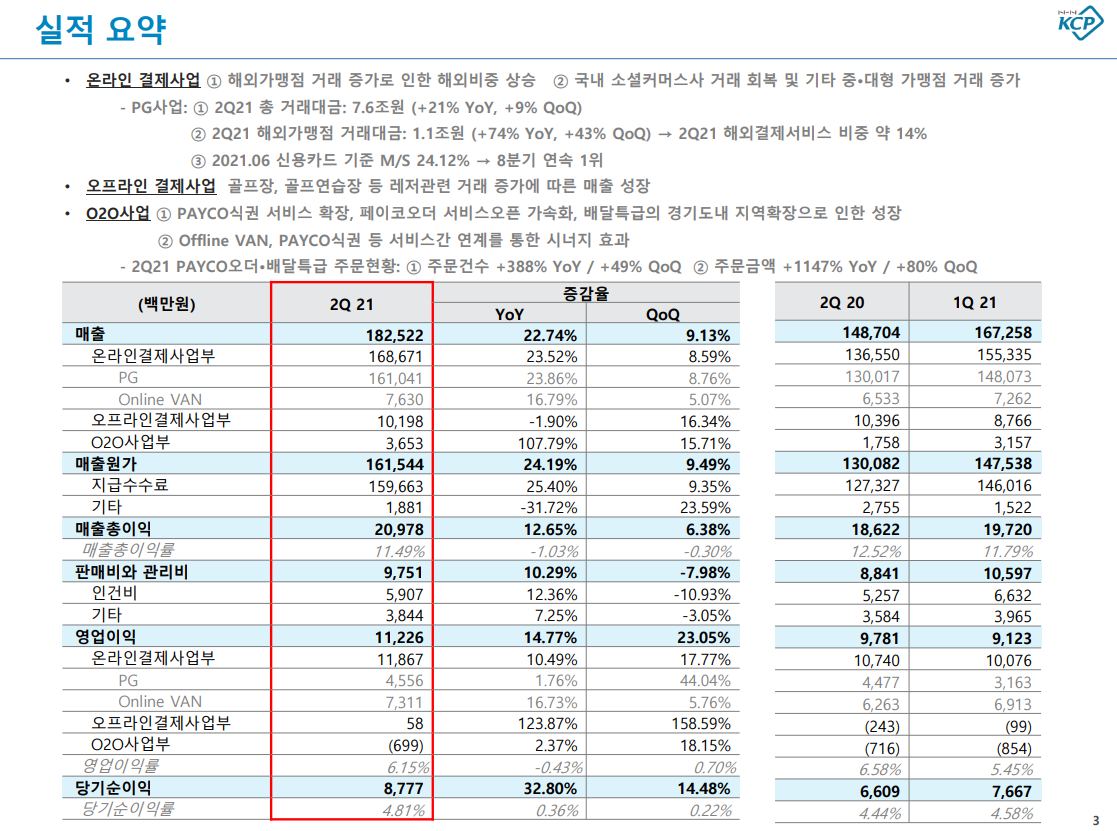

2021년 2분기 실적발표

아침 일찍 일어나 이 포스팅 작성하고나서, 퇴근 무렵 주가 확인했더니 아이쿠 많이 빠진 상태. 왜 이렇게 빠졌지 싶었더니 기사가있었네요. 지난 해 10월 구글과 구글플레이(구글 마켓플레이스) 결제 서비스 제공 계약을 맺었는데, 이 시스템 구축이 지연되고 있다는 내용이었습니다. 애플과 구글이 국내에서 앱 개발사들에게 인앱결제(in-app, 애플/구글 자체 개발 내부결제 시스템. 자사 앱 안에서 만 결제하는 방식으로 독과점 이슈가 됨) 방지 - 구글 갑질 방지법 시행과 맞물려 NHN한국사이버결제의 구글 플레이 결제 계약으로 성장 수혜가 기대되었던 바가 있었더라구요. 벌서 계약한 지가 1년째, 양사 개발에서 각각 개발해야하는 부분이 있고, 구글이 대형 고객사임을 감안해도 더딘 속도라는 지적은 피할 수 없는 것 같습니다. 구글이라는 대형 고객사를 확보했지만 정작 결제 시스템 구축이 늦어지고 있으니 여러모로 답답한 상황. 10월부터 구글 갑질 방지법 시행을 앞두고 있는데, 빨리 좋은 소식이 들려오면 좋겠네요. 오늘 공부는 끝 :)