안녕하세요, 주식으로 세상을 보는 구리 입니다. :)

정말 어디까지 빠질 것인지 끝 없는 반도체 주식의 우울함입니다. 반도체 대장인 삼성전자, SK하이닉스 뿐 만 아니라 반도체 중소형주, 반도체장비, 반도체 소재 등등 반도체 전체가 먹구름인 거 같네요. 그래도 공부는 해야 합니다. 마음 다잡고 부릿지에서 공유 받은 리포트를 열어봅니다. 오늘 공부할 기업은 피에스케이(역시나 처음 들어보는 회사입니다. ㅎ) 찾아보니 반도체 관련 장비 - 감광막 제거(PR Strip) 장비의 글로벌 1위 기업이라고 하네요. 제가 좋아하는 하나금융투자 김경민 애널리스트님의 리포트도 있네요.

기업개요: 피에스케이

동사는 피에스케이홀딩스에서 전공정 장비 부분만 독립하여 설립된 반도체 장비 회사로 PR Strip 장비 글로벌 1위 기업임. 시장 점유율은 2019년 기준 약 25% 수준. 삼성전자, SK하이닉스 등 국내외 글로벌 업체들을 고객사로 확보하고 있으며, 램리서치(미국), Mattson Tech(중국), 히타치(일본) 등과 경쟁함. 매출구성은 반도체 공정장비류 외 77.57%, 기타 22.43%로 이루어져 있음.(출처 : 에프앤가이드)

피에스케이: 3Q21 컨센서스 큰 폭 상회 전망

(SK증권, 21.09.28)

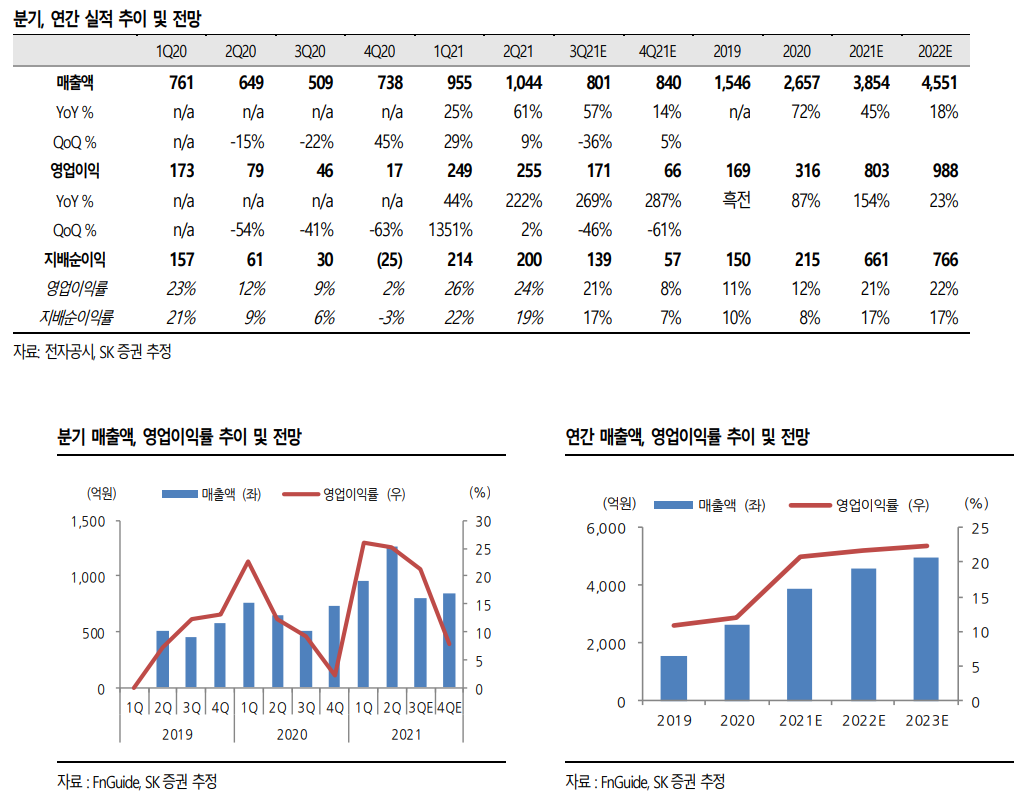

3Q21 영업이익 171 억원(+269% YoY) 어닝서프라이즈 예상

국내 반도체 투자 다운사이클 불구, 중화권 및 북미 Foundry 향 투자 호조

4Q21 SK 하이닉스 M16 투자 수혜 증가, 해외 호조 지속 > 외형 성장 사이클 진입

2021년 영업이익 31% 상향 조정. 21E P/E 8.3X 수준에 불과. 저가 매수 권고

3Q21 영업이익 171 억원 (+269% YoY)의 어닝서프라이즈 예상

3Q21 연결실적 매출액 801 억원 (+57% YoY), 영업이익 171 억원 (+269% YoY)

시장 컨센서스 대비 매출액 34%, 영업이익 200% 상회, 어닝 서프라이즈 기록 예상.

3Q21 국내 반도체 Capex 다운사이클 불구,

중화권 향 PR Strip 의 수요 호조,

북미 Foundry 향 수요 역시 견조 유지 중 예상.

글로벌 1 위 업체로의 차별화 포인트.

4Q21 외형 성장 사이클 진입 전망

4Q21 매출액 840 억원 (+5% QoQ), 영업이익 66 억원 (-61% QoQ) 기록 전망.

3Q21 SK 하이닉스의 M16 투자 + 북미 Foundry 향 투자 역시 4Q21 >> 수혜 강도 증가 예상

2021 년 영업이익 803 억원 (+154% YoY)으로 기존 대비 31% 상향 조정

다변화 된 거래선과 메모리, 비메모리를 가리지 않는 PR strip 의 범용성 + NAND 고단화 수혜

Bevel etch 성공적으로 국내 시장 런칭될 것

현 주가 2021E P/E 8.3X 로 Band 최하단 수준.

저가 매수 관점의 접근 권고.

피에스케이: 자사주 신탁계약 체결의 다양한 시사점

(하나금융투자, 21.09.28)

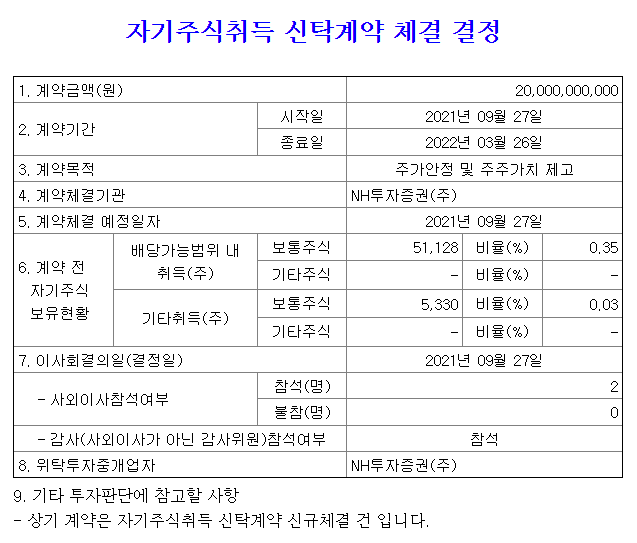

피에스케이와 피에스케이홀딩스가 각각 자사주 신탁계약 체결

계약 금액 200억 원, 시작일 2021년 9월 27일, 종료일 2022년 3월 26일.

시총 5,456억 원의 3.7% 수준.

최대주주인 피에스케이 홀딩스(지분율 32.14%) 100억 원의 자기주식 취득 신탁계약 체결 공시.

시총 2,512억 원의 4.0% 수준.

최근 주가 하락 이후 기업 측의 주가 부양 의지를 피력

각 사의 시총 비중 대비 대규모는 아니지만 주가에 긍정적 판단.

2019년 5월 기업 분할 이후 사실상 첫 번째 자사주 취득

최근 주가하락 유발 요인 - 반도체 장비 신제품 국산화 가시성 우려

우려의 대상이 되었던 Bevel Etch 장비, 고객사 평가 순조롭게 진행.

2017년부터 개발, 20nm 미만 소자에서의 Edge Engineering을 위한 솔루션 제공.

중소형주 주가에 부정적인 악재를 극복하는 상징성을 지녀

피에스케이의 경우 최근 주가 하락에도 불구, 투자 포인트 훼손되지 않았다 판단.

비메모리 반도체 전공정 장비주로서의 대표성

해외 고객사향 매출 확대라는 로드맵이 변함 없음.

오늘도 리포트를 살펴보고 요거저거 검색하다가 보니 올 9월에 세계 탑3 장비사인 램리서치가 피에스케이에게 반도체장비 특허 침해 관련 내용증명을 보냈다고 하네요.(헉) 내용증명은 특허침해 소송 제기를 하기 전에 보내는 것으로 상대방에게 보내는 일종의 경고장 입니다. 그 우려의 장비가 바로 보고서에서도 언급된 bevel etcher - 베벨에처, 그래서 8월에 주가 조정을 크게 받았구나 싶은... 요 장비의 고객사는 SK하이닉스인가(3Q21 SK 하이닉스의 M16 투자?!) 파면 팔수록 공부할 게 툭툭 뛰어나오네요. 아무튼 베벨어처는 이미 SK하이닉스 양산라인에 공급되었고, 삼성전자에서도 테스트를 받는다고 하네요. 피에스케이가 베벨어처 시장에서 얻을 수 있는 점유율은 약 30%로 약 900억에서 1000억원의 매출을 올릴 수 있습니다. 지난 해 전체 매출의 40%이니 부디 피에스케이의 현명한 처사를 기도해봅니다. 오늘 공부 끝!