안녕하세요, 돈 버는 취미 구리 입니다. :)

얼마 전 구글 자율주행 계열사 웨이모에서 자율주행 택시 일명 로보택시(Robotaxi) 서비스를 시범적으로 시작한다는 기사를 보았습니다. 우버와 리프트 등 차량호출 서비스 운전자들이 가장 많은 곳 중 하나인 샌프란시스코에 도입된다고 해서 눈길을 끌었죠. 또한, 중국 IT 기업인 바이두 역시 이 로보택시 앱 사업 계획을 발표했습니다.

로봇+택시가 결합된 로보택시라니 영화에서 볼 법한 일들이 현실로 훌쩍 다가온 기분이네요. 국내에서도 현대차그룹에서 2024년 로보택시를 운행할 목표를 갖고 있다고 하는데, 지치지 않는 수다로 나를 힘들게도 하고 웃게도 해주는 기사님이 안 계신 택시라니 뭔가 기분이 묘해집니다. 이런 로보택시 시장이 열리면서 그 최대 수혜를 받는 기업으로 제 도토리 주머니 애증의 종목, 만도가 나왔네요. 애증은 애증이고 일단 공부를 해봅니다. :)

만도: 로보택시 시장의 개화, 최대 수혜주

(이베스트투자증권, 21.08.23) 목표주가: 98,000원

자율주행 산업의 개화, 최대 수혜주가 될 것

ADAS사업, 9월 2일 독립 법인 출범 > 합산 기업가치 확대 기대

ADAS 사업부, 특히 글로벌 자본시장 상당히 높은 밸류에이션 적용,

독립법인으로의 가치 뚜렷하게 상승할 가능성 높음.

특히 현대차그룹 뿐만 아니라 타OEM향 ADAS 수주 가속화,

과거와는 다르게 헬리사와의 관계 없어져 공격적인 독자수주 본격화 될 것 기대

샤시 사업에 대한 전망, 우려에서 기대감으로 바뀌는 순간

분할 후 존속법인, 샤시(조향, 제어, 현가) 전문 담당.

전동화 제품 기반, 고객사 수주 가속화.

특히 2022년 최대 EV 고객사 볼륨 YoY +80% 수준 이상 증가하게 될 것 기대.

고객 특성상 2개 모델 집중 공급, 규모 경제효과 상당할 것 예상

기존 고객사향과는 다르게 high-single 마진 가능 구조, 이후 중국공장 증설 지속 > 이익모멘텀 주도 기대

EV고객사향 매출액 2023년, 1.4조원 수준 급증 기대

현대차그룹과의 파트너십은 순항 중: 오히려 더욱 강화되는 구조

18년부터 Lyft와의 자율주행 기술 개발 위한 파트너십 맺어온 상태.

MaaS(Mobility as a Service) 업체들 Tier-1 Supplier 들과도 파트너십 강화 트렌드.

최근까지 중국, 멕시코 등 Macro 영향확산, 2H19 실적 정상화 기대

단기적 GM 생산차질 여파 예상보다 길어져

연결실적 턴어라운드 시점, 3Q21 > 4Q21 미뤄진 것으로 판단.

최근 로보택시 시장개화 가속화, ADAS 핵심사업자인 만도의 밸류에이션 상승 환경으로 변화

만도: 실적과 동행한 기업가치 회복 전망

(메리츠증권, 21.08.01) 목표주가: 90,000원

물적 분할 발표 이후 -16% 주가 조정.

대부분 경우 물적 분할은 단기 조가 조정 근거로 작용.

그러나 이후의 주가는 결국 장단기 실적 방향성과 동행

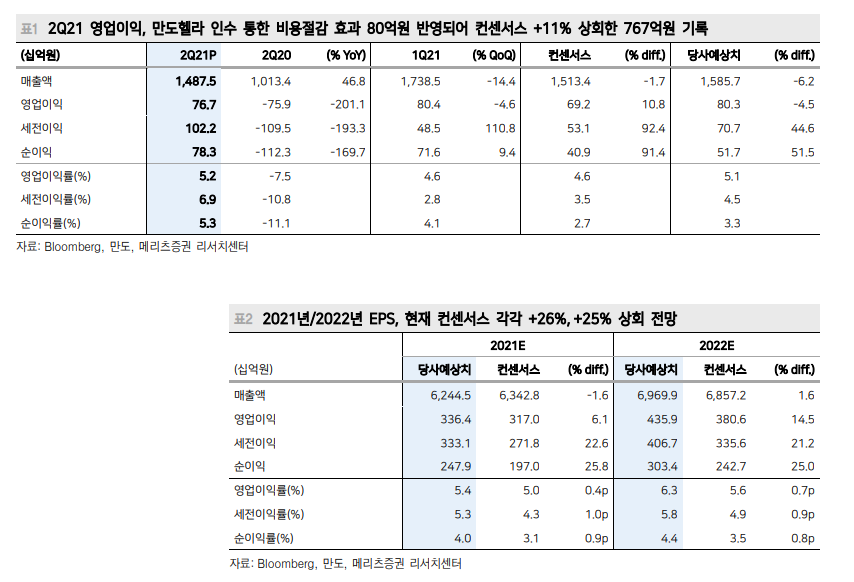

2Q21 영업이익 컨센서스 상회 근거인 만도헬라 인수 통한 비용절감 효과,

지속적으로 2Q21 외형 성장 우려 요인이었던 반도체 공급 부족, 점진적으로 축소 중

2H21 이후 전사 실적 턴어라운드 근거였던 북미 BEV 업체, 여전히 가파른 성장세

22년 EPS 컨센서스 +25% 상회 전망.

실적 눈높이 상향과 동행한 주가 회복 전망

2Q21 실적, 인수 및 투자 효과 통해 컨센서스 상회

북미와 인도 시장 반도체 부족 > 생산 차질 발생

상대적으로 영향이 적었던 현대/기아 선전 + 북미 BEV 업체 가파른 판매 증가 통해 방어

지분 보유하고 있는 미국 자율주행 트럭업체 TuSimple이 Nasdaq에 상장, 관련 평가이익 402억원 발생 효과

물적 분할 발표 뒤 주가 조정 -16%, 앞으로의 주가는 실적과 동행

7월 9일 ADAS 사업 물적 분할 발표 이후 큰 조정.

단기 조정 후 주가는 대부분 장단기 실적 방향성과 동행. 이제 만도 주가의 점진적 회복 기대.

2Q21 컨센서스 상회 실적 근거, 만도헬라 인수는 일회성이 아닌 지속성 가짐

2Q21 외형 성장 우려 요인, 반도체 공급 차질 안정세

2H21 이후 만도의 실적 턴어라운드 견인 북미 BEV 가파른 판매 성장세 여전

2021년, 2022년 연간 EPS 현재 시장 컨센서스 각각 +26%, +25% 상회 전망.

실적 눈높이 상향과 동행한 주가 점진적 회복 전망

지난 6월, 도토리 주머니에 만도를 담고 공부한 리포트도 정리해서 포스팅했죠. 그 뒤 며칠 안 되어서 ADAS 사업 부문을 물적분할해 신설법인인 만도모빌리티솔루션스(MMS) 만들겠다는 발표가 뙇! 그 뒤에 주가는 쩜쩜쩜. 아무튼 그 때 언급된 신설 법인이 출범이 벌써 다음 달로 다가왔습니다. 합산 기업가치가 커질 것이라는 리포트 내용을 보니, 첨단운전자지원시스템(ADAS)사업이 독립법인으로 출범하는 게 만도에게 마냥 나쁘진 않을 분위기네요. 또한 존속법인이 그대로 운영할 샤시사업도 규모의 경제를 바탕으로 탄탄한 수익성을 개선할 기대감이 있고 현대차그룹과의 파트너십도 좋은 상태. 몰랐던 자율주행 트럭업체 '투심플'의 지분 보유 사실도 알게 되었네요. 오늘 공부는 여기서 끝 :)

+ 지난 만도 포스팅은 요기 :)

https://raccoon8329.tistory.com/206

고마진 ADAS 납품 확대 만도 주가

안녕하세요, 돈 버는 취미 구리 입니다. :) 다시 찾아온 자동차 세상, 세상 팔기만 하던 연기금도 6월 들어 순매수로 전환하면서 자동차주를 집중 매수했다는 기사가 나왔습니다. 연기금이 순매

raccoon8329.tistory.com