안녕하세요, 돈 버는 취미 구리 입니다. :)

올 여름, 제가 주식에 대해 깊은 고민을 갖게 된 것은 바로 바이오 종목 때문입니다. 기대했던 신약 개발이 성공적인 경우에는 주가가 어마어마하게 오르지만 그 반대일 경우에는 처참하지 그지 없는 게 바로 바이오라고 생각했거든요. 부릿지에서 리포트를 받아도 읽기만 했지 실질적으로 관심을 두지 않았던 바이오. 철저하게 제조업과 전자/전기 종목으로 꾸려갔던 제 도토리 주머니가 그야말로 박살이 나고, 반면 두려움과 공포로 매수하지 않은 바이오는 날아가는 걸 보면서 만감이 교차하였습니다. 저도 모르게 제 취향과 습관을 도토리 주머니에 담고 있었더라구요. 그런 제 자신을 반성하고자, 오늘은 바이오 종목인 셀트리온을 공부해봅니다. 아흥 이번에 배운 교훈, 취향으로 주식을 담지 말 것!

기업개요: 셀트리온

동사는 생명공학기술 및 동물세포대량배양기술을 기반으로 항암제 등 각종 단백질 치료제(therapeutic proteins)를 개발, 생산하는 것을 목적사업으로 하고 있음. 아시아 최대인 140,000L 규모의 동물세포배양 단백질의약품 생산설비를 보유하고 있으며 향후 개발 일정과 수요 등을 고려하여 3공장 신설 예정. 세계 최초 개발한 자가면역질환 치료용 바이오시밀러 ‘램시마’는 2016년 미국 FDA로 부터 판매 승인 받음.(출처 : 에프앤가이드)

셀트리온: 시밀러 성공 신화 바탕으로 신약 도전

(키움증권, 21.08.24) 목표주가: 350,000원

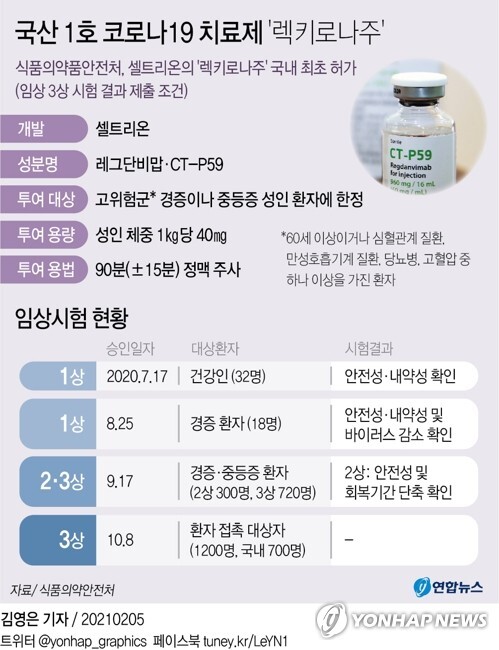

9~10월 EMA 승인 및 FDA 신약 신청

렉키로나 3상 긍정적 데이터

동물실험에서 변이 관련 데이터 확보

유럽 EMA(유럽의약품안전청) 제출, 9~10월 렉키로나 승인 가능성 커짐

유럽 승인 >> 추가 기타 국가 승인 이어질 것 예상

이미 브라질, 인도네시아 긴급사용 승인 >> 3분기 중 매출 발생 기대

렉키로나, 고마진, 매출 확대될수록 수익성 개선 기대

코로나19 치료제, 주로 정부 비축물량 계약 > 마케팅 비용 등 적은 장점

렉키로나 올해 공급물량 2,500억 원 추정

2분기 바닥 다지고, 하반기 실적 개선

3분기 렉키로나 유럽 승인,

4분기 FDA 승인 신청 및 램시마SC 물량 확대

고마진 제품들 매출 확대에 따른 실적 개선 예상

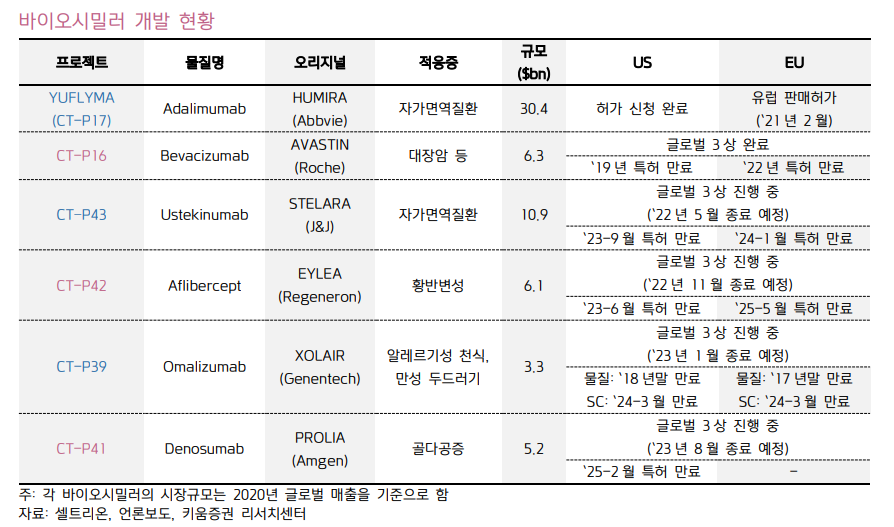

셀트리온, 바이오시밀러로 글로벌 시장 안착.

선진국 규제기관과의 신약 허가 프로세서 진행

품질관리(CMC) 노하우 보유

투자/공동개발 - ADC, mRNA 분야 적극 진출 진행

안정적인 시밀러 사업(캐시카우) + 신약 개발 진출

중장기 성장 모멘텀 확보 긍정적

*용어정리: FDA(Food and Drug Administration)

우리나라의 보건복지부에 해당하는 미국 보건후생부의 산하 기관으로 독립된 행정기구.

미국내에서 생산되는 식품, 의약품, 화장품 뿐만 아니라 수입품과 일부 수출품의 효능과 안전성을 주로 관리

(출처: 네이버 지식백과)

셀트리온: NDR 후기: 렉키로나의 시간이 다가온다

(신한금융투자, 21.08.23) 목표주가: 320,000원

NDR 주요 내용 1) 렉키로나 미국/유럽 진출 임박

1. 코로나19 항체치료제 '렉키로나'의 미국 및 유럽 진출 가시화

2. 하반기 실적 반등과 관련한 내용

[미국] 긴급사용승인(EUA) 신청을 위한 사전 미팅, FDA와 수차례 진행.

조만간 긴급사용승인 신청 이뤄질 예정 > 약 1개월 후 승인 기대

4분기부터 미국 진출 본격화 전망

[유럽] 3월 EMA 정식 품목허가 전사용 권고 의견 및 조건부 허가 받음

EC 가이드라인에 따라 10월 이전 정식 허가 획득 후 본격적인 시장 진출 예상

일라이 릴리의 코로나19 항체치료제, 변이에 대한 효능 입증 실패

>> 매출 부진, 가이던스 하향 조정

세포 주 실험 및 동물 효능 시험에서 대다수 변이 대상 중화능력 입증한

렉키로나의 미국 시장 성과, 시장 기대치 상회할 전망

NDR 주요 내용 2) 2분기 저점으로 하반기부터 실적 반등 전망

하반기 실적, 2분기 저점으로 반등에 성공할 전망

북미향 인플렉트라 매출, 미국 시장 점유율 확대 바탕 > 상반기 대비 약 2배 성장 가능 전망

렉키로나의 진출 국가 수 확대, 후속 바이오시밀러인 유플라이마 출시 효과

하반기 매출 상반기 대비 27%, 영업이익 35% 증가 전망

목표주가 유지, 렉키로나 성과 및 하반기 실적 따른 상향 여지 존재

2분기 실적 발표 및 NDR을 통해 향후 셀트리온 실적 우려 해소 판단

하반기, 주력 품목 램시마/인플렉트 매출 고성장 예상

코로나19 항체치료제 렉키로나 미국/유럽 시장 진출 본격화

후속 바이오시밀러 유플라아마 출시 효과 기대.

주가의 바닥 확인된 것으로 판단