안녕하세요, 돈 버는 취미 구리 입니다. :)

백색 가전의 명품, 신혼가전의 1순위 LG전자(하지만 난 죄다 삼성...T_T) 최근 LG전자에 대한 재평가가 다시 되고 있습니다. 지속적인 적자 사업이었던 스마트폰 사업부문을 종료하였고, 전장부품 시장에서도 경쟁력 있는 모습을 보여주며 새로운 세계로 나아가는 LG전자입니다. (돈 벌면 다음 가전은 꼭 LG전자 하고 싶은 1인 ㅎㅎ) 공부할 리포트 제목도 ‘걱정이 없다’래요.

기업개요: LG전자

동사와 종속기업의 주요사업부문은 Home Appliance & Air 솔루션, Home Entertainment, Mobile Communications, Vehicle component 솔루션 등 6개로 구분. OLED TV는 초슬림, 월페이퍼, 롤러블 TV 등 지속적인 혁신 제품 출시로 프리미엄 시장을 지속 선도하고 있음. 디스플레이 오디오와 내비게이션 영역에서는 동사의 디스플레이 및 소프트웨어 역량을 활용하여 제품 차별화중.(출처 : 에프앤가이드)

LG전자: 걱정이 없다.

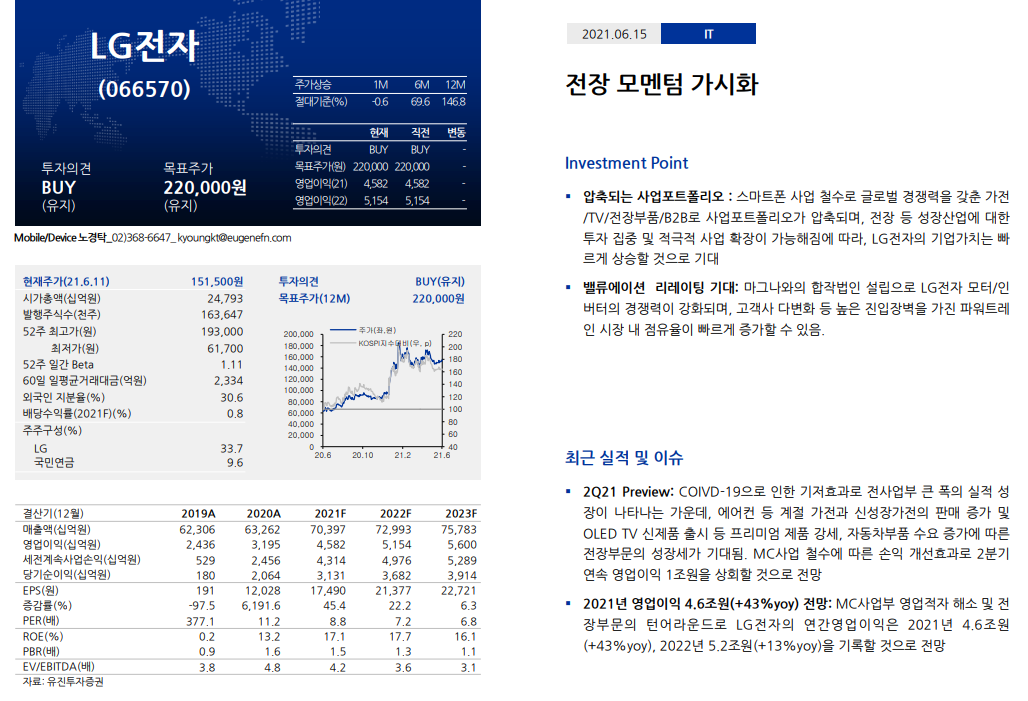

(유진투자증권, 21.07.01) 목표주가: 220,000원

2Q21 Preview

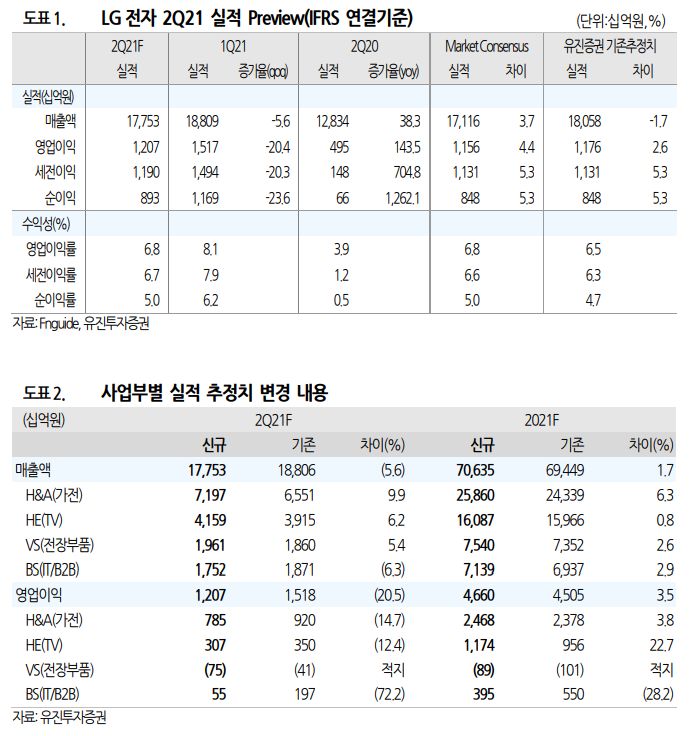

2Q21 실적, 매출액 17조 7,529억원(+38.3% yoy, -5.6%qoq),

영업이익 1조 2,066억원(+144%yoy, -20.4%qoq) 기록 전망

부문별 영업이익 가전 7,850억원, TV 3,068억원, 전장부품 -745억원, IT/B2B 548억원 추정

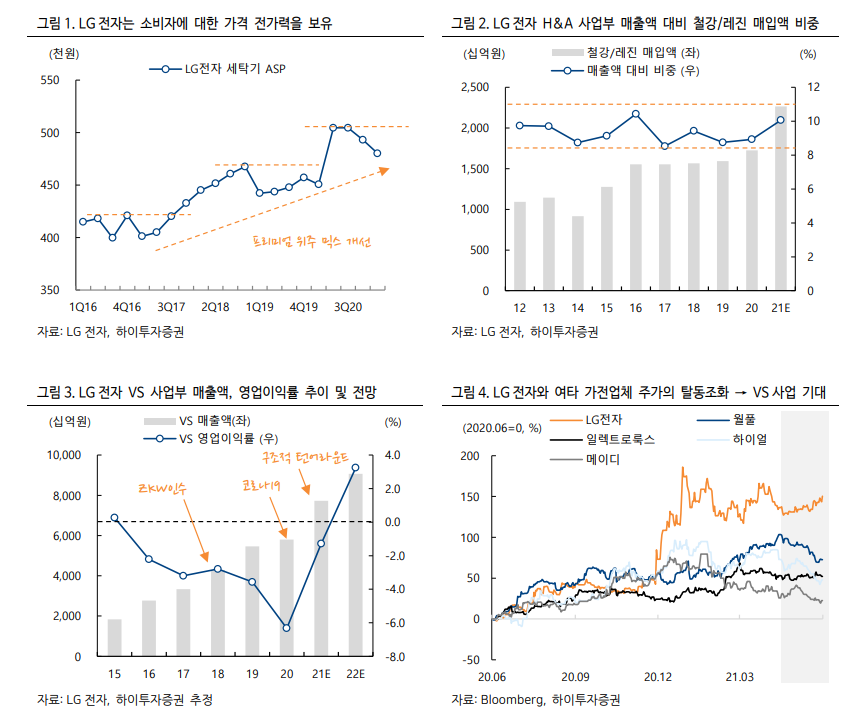

2분기, 가전 성수기. 에어컨 판매 호조세

스팀/신성장가전 등 프리미엄 가전 수요 여전히 견조

소비양극화 > 프리미엄 선호 현상 지속

HE(TV) LCD패널가격 상승 - 어려운 영업환경, 가격경쟁력이 높아진 OLED TV 판매 증가 > 양호한 수익성 기록 예상

LG디스플레이 패널 공급 증가, OLED 보급 본격화, 규모의 경제 달성 > 선순환 사이클 진입 전망

LG마그마 공식 출범, 전장부품 하반기 흑자전환으로 밸류에이션 리레이팅

7월 1일 LG마그마 이파워트레인 공식 출범

마그마 시스템부품 + LG전자 모터/인버터 우선 공급

유럽, 중국 등 고객사 다변화 가능

글로벌 전기차부품 시장 성장률(35%) 상회하는 성장세 보여줄 것 전망

투자의견 BUY, 목표주가 220,000원 유지

1. 스마트폰 사업부문 종료 > 영업적자 해소

2. 가전/TV 시장, 프리미엄 세그먼트 비중 확대 > 안정적인 이익창출 지속

3. 전장부품 시장 내 영향력 확대 및 실적 개선 등

글로벌 가전/전장부품 업체와의 밸류에이션 격차 줄여나갈 것 예상

리포트랑 이거저거 찾아보면서 LG전자가 옛날의 그 LG전자 분위기가 아닌 게 느껴지는 듯 했습니다. 과감하게 스마트폰 사업부를 접고, 프리미엄 가전과 전장부품으로 포트폴리오를 압축하는 등 선택과 집중을 통한 LG전자의 변화가 기대되네요. 무럭무럭 자라라. 사랑해요 LG~ 😍😍😍

'경제' 카테고리의 다른 글

| 기대 배당수익률 6% 삼성카드 주가 (0) | 2021.07.08 |

|---|---|

| 폴리실리콘 가격 강세 기대 OCI 주가 (0) | 2021.07.07 |

| 오딘 매출 1위 주가 급등 카카오게임즈 주가 (0) | 2021.07.04 |

| 크래프톤 IPO 상장 공모주 청약 기업 정보 (0) | 2021.06.29 |

| 부동산 복합 전문회사 서부T&D 주가 (0) | 2021.06.27 |