안녕하세요, 돈 버는 취미 구리 입니다. :)

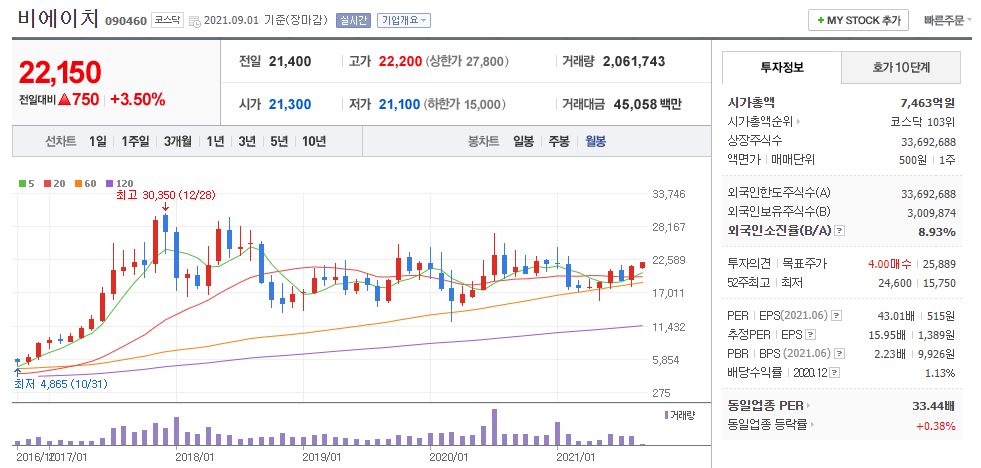

제 도토리 주머니에 꽤 오랫동안 담겨 있지만 수익률이 마이너스라 방출(?)하지 못하고 계속 동반하는 종목이 있었습니다. 최근 많이 반등을 해주는 모습을 보여줘서 드디어 아주 살짝 플러스에 걸치게 되었네요. 그야말로 대박이 난 삼성전자의 Z폴드3, 플립3. 면적이 넓어진 폴더블폰 OLED 디스플레이 대수가 많아지면서 RF-PCB 수요도 늘어남에 따라 모바일 부품 업종 Top pick으로 선택된 비에이치가 바로 제 도토리 녀석입니다. 최근 주가가 살아나는 기운이 조금씩 돌아 계좌에도 혈색이 돌기 시작했네요.(사실 많이 담지도 않은 주린이 중의 주린이) 오랜만에 소식 좀 들어볼까요. :)

기업개요: 비에이치

첨단 IT산업의 핵심부품인 FPCB와 그 응용부품을 전문적으로 제조, 공급하는 회사로 전문 FPCB 벤처 기업임. FPCB 제품의 주요 목표시장은 스마트폰, OLDE, LCD모듈, 카메라모듈, 가전용TV, 전장부품 등을 생산하는 세트 메이커임. 고객의 대부분은 삼성전자, LG전자, 삼성디스플레이등 국내 대형 IT제조업체들이며 또한 일본과 중국 등지로 해외 고객 확보에 전력을 다하고 있음.(출처 : 에프앤가이드)

비에이치: 늘어나는 Application

(키움증권, 21.08.11) 목표주가: 28,000원

디스플레이용 FPCB 시장 주도 업체

주요제품: OLED 패널 - 주 기판 연결 RF-PCB

중소형 OLED 시장 선두 업체인 국내 주요 디스플레이 업체가 FPCB 메인 공급사,

OLED 패널의 스마트폰 모델 채용 확대 >> RF-PCB 수요 지속 성장 중.

최근 신성장 동력, 5G 안테나용 및 배터러팩 보호회로 모듈 제품 비중 늘려가고 있음

RF-PCB 가파른 수요 증가 수혜

1. 북미 고객사 향 물량 증가 > 가장 기대되는 부분

북미 고객사, 하반기 출시할 신제품부터 전 모델에 RF-PCB 채용 전망

LTPO 디스플레이 도입, ASP 상승효과 기대

2. 경쟁사 삼성전기 RF-PCB 사업 철수 가능성 >> 주요 고객사 내 점유율 상승

3. 하반기 출시, 새로운 폴더블폰 > 수익성 개선 도움

폴더블폰, OLED 패널 2개 이상 들어가면서 ASP(평균판매단가) 상승시킬 것

투자의견 Buy, 목표주가 28,000원 제시

고객사 다변화 성공 2017년 PER 최고 19배

다양한 Application 적용 확대, 현 시점 주가(22년 PER 9.6배) 여전히 저평가

업종 내 Top pick, 매수 추천

+

스마트폰 한 개당 FPCB 총 15~17개 탑재,

OLED패널과 주 기판 연결 디스플레이용 FPCB 주력 제품 생산

FPCB업체 중 유일하게 베트남 전공정 생산라인 구축,

운송비용/인건비 절감 가능 > 경쟁업체 대비 우위

21년 1분기 기준, 고부가가치 제품인 Build-up타입 / RF 타입 FPCB 비중 매출의 62% 차지

지난 6월 공시, 500억 규모의 신규시설투자 계획.

2차 전지 생산시설 투자 + 주력 산업 시설 투자 명시

300억원 > 자동차 전자장비용 연성회로기판(FPCB)

200억원 > FPCB 생산 베트남 공정 증설

Application 적용 확대: 5G 안테나와 배터리 보호회로(PCM) 사업

스마트폰 편중 제품 구조 벗어나기 위한 노력 중 > 5G 안테나, PCM(배터리 보호회로) 산업

5G 환경, 안테나 효율 극대화 > 독립적인 안테나 적용

5G 적용 모델 판매량 증가에 따라 5G 안테나 FPCB 수요 증가 전망

EV 배터리 수요 증가 + 대면적화 >> 더 많은 FPCB 수요 발생,

과충전, 과전류 보호 - PCM의 고사양화(배터리 과충전시 온동 상승 제어 역할)

EV용 BMS 케이블 수요 증가 예상,

기존 자동차 각 부분 전력 전달 역할만 하는 배선장치, 와이어링 하네스

대신 FPCB 적용 제품으로 배터리 효율/무게 등 관리해 향후 성장성 주목

코로나19 중국 공장 셧다운 + 제품 Mix 악화 영향 >> 상반기까지 적자 기조.

하반기 예상 주요 제품 수요 증가 + application 다양화(5G 안테나, EV용 FPCB) 진행,

올해 매출액 9,066억원(YoY 26%), 영업이익 555억원(YoY 63%) 전망

비에이치: 리스크 해소되며 하반기 실적 모멘텀 확보

(하나금융투자, 21.08.03.) 목표주가: 26,000원(상향)

유난히 제조업에는 더 마음이 가는 저로서는 비에이치의 이런 반등이 너무나도 기쁘네요.(춤춰라 도토리들아~)