안녕하세요, 돈 버는 취미 구리 입니다. :)

5월 21일(금) 드디어 거래 중단되었던 F&F가 분할되어 2개의 회사로 상장되었습니다. 중국에서 엄청 잘 나가는 의류 대장주 F&F는 지주회사격인 F&F홀딩스로 존속되고, 패션 사업부문이 신규회사 F&F로 분할 설립되었습니다. 5월 1일 분할 기일 뒤로 20일이 지난 21일 두 회사가 상장되었네요. 그동안 못 산 거 분풀이였는지 F&F는 14.58% 상승 마감되었습니다. 의류 대장 F&F 분할 이후에도 왕좌를 지킬지 궁금해서 공부합니다. :)

기업개요: F&F

동사는 인적분할로 설립된 신설회사로 2021년 5월 재상장하였으며, 분할 전 회사인 에프앤에프(현 에프앤에프홀딩스)의 사업 중 패션사업부문을 영위하고 있음. 분할신설회사는 패션사업부문의 전문화를 통하여 핵심사업의 경쟁력을 강화시키고자 함. 라이센스 브랜드인 DISCOVERY, MLB, MLB KIDS 및 자체브랜드인 STRETCH ANGELS, DUVETICA 제품을 판매하고 있음.(출처 : 에프앤가이드)

F&F 분할 개요: F&F홀딩스 지주사 전환, F&F 패션사업 집중

(하나금융투자, 21.05.21)

2020년 11월 20일 인적분할 결정 공시.

분할 후 존속회사는 지주회사 부문(F&F홀딩스)

분할 신규설립회사는 패션 사업부문(F&F).

분할 비율은 0.5025:0.4975이다.

분할 기일: 5월 1일,

신규 설립 회사 / 존속회사의 신주 상장 예정일: 5월 21일.

분할의 목적: 지주회사: 자회사 관리 및 신규사업투자 등의 투자사업부문,

사업회사(F&F): 패션사업부문에 집중하기 위함.

사업회사인 F&F가 주력 사업부문인 패션부문을 모두 승계.

브랜드 사업부문(MLB/디스커버리/MLB 키즈/스트레치엔젤스)과 상해, 홍콩, 베트남 해외법인.

지주회사인 F&F홀딩스는 에프앤에프 로지스틱스, 듀베티카, 에프앤에프 NA 등

분할 전 F&F 대주주 지분율은 45.0%,

분할 후 대주주는 F&F 사업회사 지분 > 홀딩스에 현물출자하고

신주를 받아 지주회사를 지배하게 됨. 자사주 보유량은 0.52%로 크지 않음.

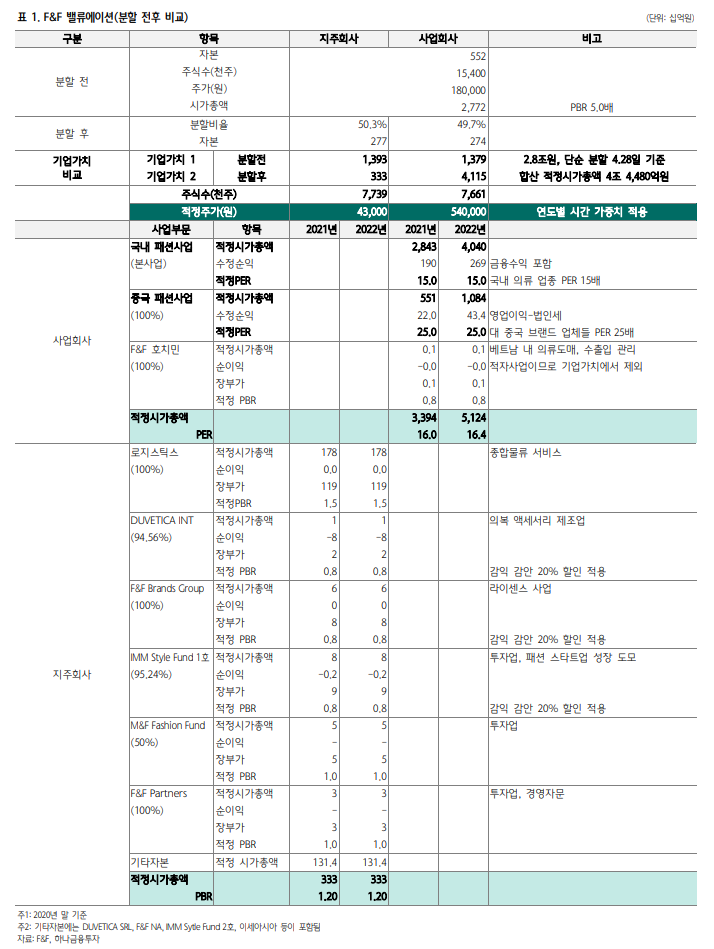

적정 기업가치 평가: 사업회사 적정가치 4.1조원

기업분할 후 사업회사와 존속회사에 대한 적정 기업가치 평가는 표1 참고

분할 전 시가총액은 2.8조원 > 적정시가 총액은 4.4조원으로 큰 폭 상승.

거래중단 기간 1분기 실적을 어닝 서프라이즈로 발표하면서 적정 시가총액이 크게 상승.

시가총액을 분할비율로 단순 나누면 지주회사(순자산 2,772억원) 가치는 1.4조원이 되지만, 적정가치는 3,330억원으로 추산,

사업회사(순자산 2,745억원) 가치는 1.4조원 >> 4.1조원으로 상승.

시가총액 조정이 발생한 근본적인 이유는

이익의 대부분을 차지했던 패션사업이 사업회사로 분리되면서 영업가치가 높게 평가되는 반면, 지주회사에는 고밸류에이션을 적용할 만한 자산이 없기 때문.

F&F: K-패션 대장주, 2021년은 재도약 원년

(대신증권, 21.05.21) 6개월 목표주가: 455,000원

투자의견 BUY, 목표주가 455,000원 신규 제시

투자의견 BUY와 목표주가 455,000원(12개월 Forward P/E 25배)을 신규 제시함.

사업 회사의 국내외 시장에서의 높은 성장성과 중국 소비주들의 높은 peer valuation을 고려, 사업회사는 재상장 후 초기에 강한 주가 상승 흐름 을 보일 가능성이 높음.

한단계 높아진 영업마진, 중국 의 고성장성을 고려하면 valuation re-rating이 일면 당연하다는 판단.

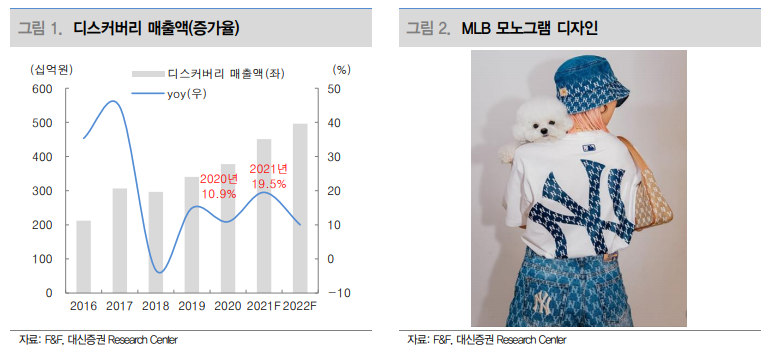

올해 연간 실적 서프라이즈 지속될 듯

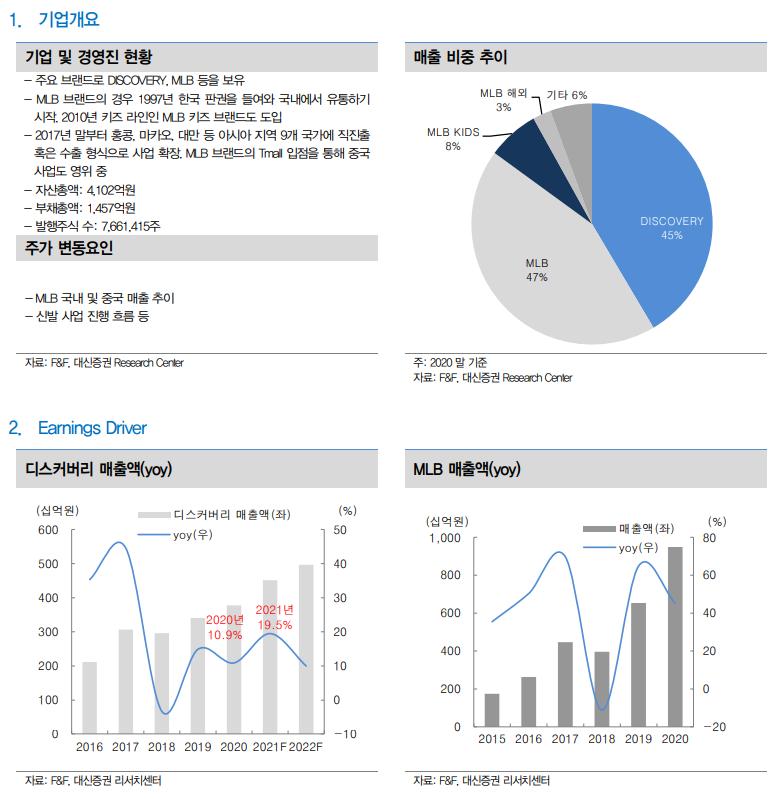

국내 시장에서 소비가 가파르게 회복되며 디스커버리, MLB 매출이 크게 회복 중.

단순 소비 회복 이상의 브랜드 경쟁력에서 비롯된 것이라는 판단

F&F 브랜드가 인기를 끄는 이유: 주 타켓층(20~30대) 선호하는 캐주얼 복종, 전략적이면서도 유연한 시장 대응 때문.

캐주얼 시장은 정장 시장에 비해 키즈 라인까지 타겟 연령 층이 넓어 수요가 꾸준하다는 장점이 있음.

운동화, 가방 등 카테고리 확장도 용이. 브랜드 기획력이 뛰어난 기 업은 국내 의류 소비 경기와 무관하게 성장 여력이 큼.

물 만난 중국 사업

중국은 팬데믹 상황에서도 양호한 내수 소비 성장을 보이고 있음.

중국 내 수 소비는 팬데믹 영향이 점차 완화되면서 GDP 성장률 회복과 함께 가파르게 회복,

중국 현지에서 브랜드 사업을 하는 국내 기업 들의 실적에 긍정적.

1분기말 112개 > 연말 약 250개까지 매장 증가 예상.

중국 내수 소비 회복 기조 속에 출점 전략의 효과가 배가 될 수 있는 호기를 맞이함.

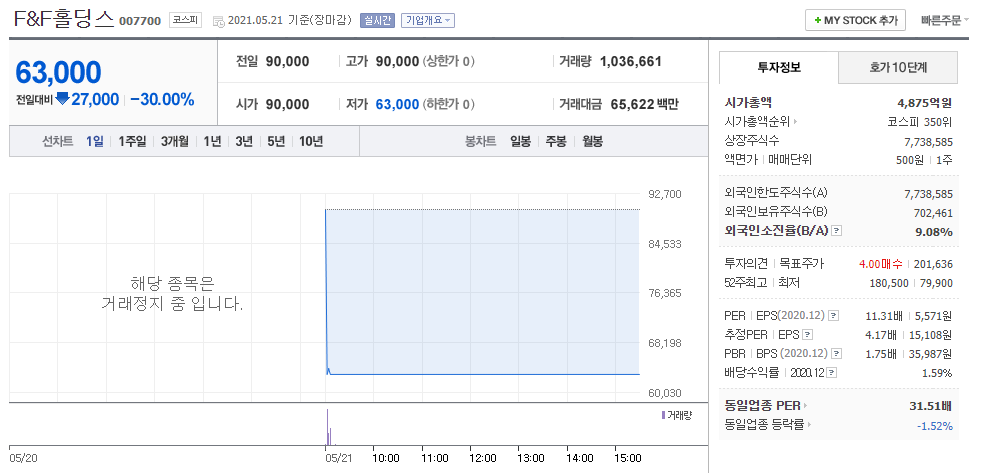

5월 21일 장마감 후 인적분할은 마친 두 회사를 찾아보고 깜짝 놀랐네요. 약 한달 만에 거래재개된 두 회사의 주가는 그야말로 X자로 엇갈렸다는 기사내용 만큼이나 달랐습니다. F&F는 거래 정지 기간동안 나온 호재들이 한꺼번에 반영되면서 시가총액이 2배 이상으로 늘었지만, 이제 내세울만한 영업 능력, 현금창출능력이 없어진 F&F홀딩스는 시작과 동시에 -30%로 급 하락한 모습입니다. 주주분들도 많이 놀라셨을 거 같네요. 분할한 후 두 기업 모두 오르는 경우도 있다는데 이렇게 반대로 가는 경우가 있다는 걸 배운 날입니다. 오늘 공부는 여기까지...