안녕하세요, 돈 버는 취미 구리 입니다. :)

아침저녁 출퇴근길에 듣는 삼프로에서 종종 중고차가 언급되더군요. 신차로 바꾸기엔 부담스럽고, 다음 번엔 전기차 타볼까 생각들이 중고차 수요로 이어졌고, 이에 따라 렌트카, 타이어에게도 영향을 준다는 말에 어떤 회사에게 좋은 일일까 궁금해졌습니다. 마침 부의 다리로 함께 건너가는 부릿지 모임에서 한국앤컴퍼니 리포트를 공유받았네요. 한국앤컴퍼니에서는 타이어 향기가 1도 안 느껴졌는데 한국타이어앤테크놀로지 지주사였네요.

기업개요: 한국앤컴퍼니

분할 전인 2012년까지 타이어 제조/판매 등을 주업으로 영위하고 있었으나, 2012년 분할 신설회사인 한국타이어에게 사업부문을 인적분할 하였고, 상호변경하였음. 한국타이어 기업집단은 한국타이어앤테크놀로지주식회사를 포함하여 국내법인 24개사, 해외법인 56개사로 이루어짐. 주 수익원은 종속기업인 한국아트라스비엑스의 축전지 제품 매출과 자회사인 한국타이어앤테크놀로지 등의 경영자문 용역매출, 임대사업수익 등이 주를 이룸.(출처 : 에프앤가이드)

한국앤컴퍼니: 기대되는 합병 이후의 변화

(SK증권, 21.05.20.) TP 23,000 원(신규편입)

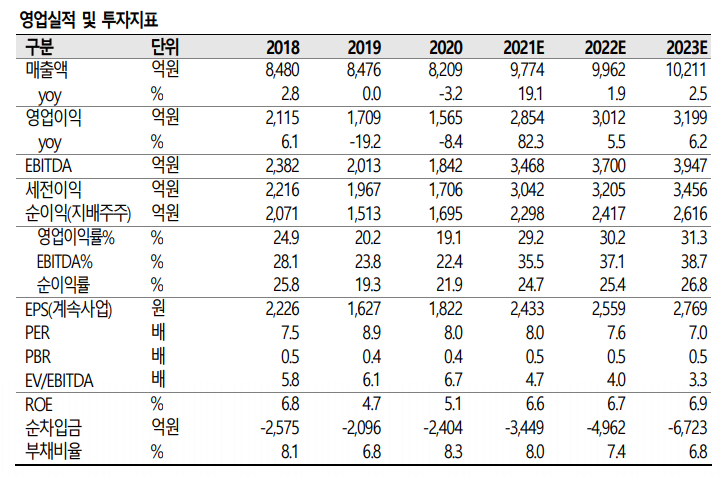

2021년 1분기 실적은 매출액 2,370억원(YoY +21.5%), 영업이익 674억원(YoY +99.4%, OPM 28.4%) 기록.

당기순이익 639 억원(YoY +106.1%, NIM 27.0%)으로 호실적 기록.

주요 자회사의 외형 및 수익성 개선, 축전지 부문의 판 매량 증가가 긍정적으로 작용.

4월 1일부로 한국아트라스비엑스를 흡수합병.

안정적인 영업활동 + 추가된 현금 바탕 >> 주주환원 정책 및 신규투자 등 사업다각화 기대.

투자의견 매수, 목표주가는 자회사, 축전지부문 사업가치 등을 반영한 23,000 원을 제시

[축전지부문] 판가하락 불구, 판매량 YoY +15.3%, QoQ +20.8% 성장,

주요 자회사인 [한국타이어앤테크놀로지] 외형 및 수익성 개선,

[지주부문] 상표권, 용역 등 기타 부문의 성장 긍정적 작용.

자회사였던 한국아트라스비엑스를 2021년 4월 1일부로 흡수합병.

[아트 라스비엑스] 국내공장 + 미국 800 억원 투자/진출, 최근 생산 개시.

친환경차 배터리로의 패러다임 대응을 위하여 MF 배터리에서 AGM 배터리로 믹스개선이 병행 중

20년 말 기준 현금 및 현금성 자산이 1,111 억원.

안정적인 영업활동, 추가된 현금 바탕 >> 한국앤컴퍼니의 주주환원 정책 or 신규투자 사업다각화가 기대.

불확실 요인이었던 주요 주주간 지분구도도 소멸되었다는 점도 긍정적인 변화.

한국앤컴퍼니: 1Q 양호. 자회사 흡수합병으로 사업 지주회사로 변신

(하나금융투자, 21.05.20) TP: 23,000원(상향)

목표주가를 2.3만원으로 상향

한국 타이어앤테크놀로지 지분가치 상승 + 한국아트라스비 엑스 흡수합병 효과 반영

목표주가는 Sum of the Parts 방식 사용,

한국아트라스비엑스의 흡수합병 후 영업가치 4,160억원(NOPAT에 목표 Multiple 10배 적용) 산정,

한국타이어앤테크놀로지 포함 자회사 지분가치 1.55조원(적정 시가총액 대비 할인율 30%),

로열티 /용역가치 2,500억원,

순현금가치(50% 할인) 20억원 합산 >> 적정 시가총액 2.2조원 목표 시가총액

1Q21 Review: 영업이익률 28.4% 기록

한국앤컴퍼니의 1분기 실적 시장 기대치 상회.

매출비중 68% 차지, 축전지 매출액 3% (YoY) 증가에 그침,

자회사 관련 매출액들인 상표권/지분법 매출액 각각 15%/149% (YoY) 증가.

축전지 사업부에 대한 매출원가가 4.5%p (YoY) 상승,

원가가 없는 상표권/지분법 매출액 비중 10%p (YoY) 상승

판관비가 14% (YoY) 감소, 영업이익률은 큰 폭의 상승 기록.

전체적으로 지주회사관련 비현금성 이익이 크게 증가한 덕분.

한국아트라스비엑스를 4월 1일부로 합병

이번 합병을 토대로 한국앤컴퍼니는 단순 지주회사에서 자체 영업 현금흐름을 가지는 사업 지주회사로 탈바꿈,

영업을 통해 창출되는 현금과 기보유 현금 성 자산 기반,

M&A와 같은 사업재편의 여력을 확보할 수 있게 되어 긍정적 효과 예상.

한국아트라스비엑스의 1분기 매출액 3% (YoY) 증가, 판매 물량 15% (YoY) 증가,

판가가 9% (YoY) 하락 외형 성장 축소.

주요 원재료인 납 가격이 9% (YoY) 상승, 판가-원가 스프레드의 축소로

영업이익률은 0.6%p (YoY) 하락한 7.9% 기록.

리포트를 둘러보고 네이버금융 > 뉴스·공시에서 관련 기사들을 훑어보니 KAIST와 디지털 미래혁신센터 2기 협약 체결과 테슬라 모델3에 보조배터리 공급이 보이네요. 얼마 전 창립 80돌을 맞아 친환경 배터리와 신재생에너지, 타이어 관련 핵심 산업, 전동·전장화 부품, 기술, 솔루션, 로봇과 물류, 모빌리티 산업 전반 등 핵심사업 경쟁력 강화를 담은 미래 성장 포트폴리오도 발표하였다고 합니다. 단순 타이어 회사라 생각했는데 배터리와 로봇까지 영역을 넓히는 모습이 든든합니다. 어제 도토리 주머니에 담지 못했는데 오늘 조금 담아보았네요. 오늘 공부는 여기까지 :)