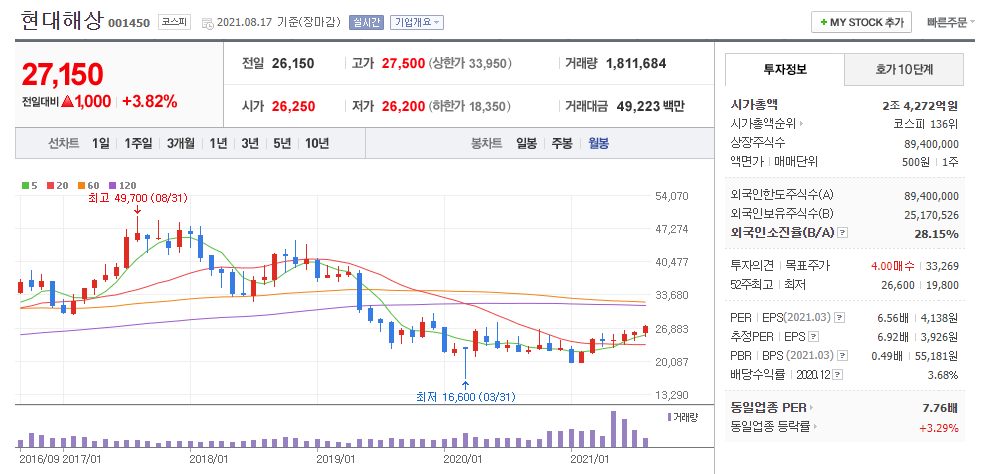

이 또한 지나갈 일(?)이겠지만 빠져도 너무 빠져서 무섭네요. 현금과 달러 생각이 간절한 8월 중순입니다. 이 어렵고 힘 빠지는 날에 열심히 굴러다니는 도토리들이 있으니, 바로 현대해상! 지난 포스팅을 올렸던 5월 중순에는 MSCI 지수 편출 이슈에 경쟁사 대비 자기자본 비율 낮은 게 부담이라고 했는데 오늘은 열심히 굴러주니 세상 반갑네요. 궁금해서 찾아보니 현대해상을 비롯한 삼성화재, DB손해보험, 메리츠화재 등 손해보험사들이 올 상반기 호실적을 기록하면서 줄줄이 강세인 듯 합니다.(제가 가진 건 현대해상 도토리 뿐 ㅎㅎㅎ)

현대해상: 무난하게 기대치 부합

(신한금융투자, 21.08.17) 목표주가: 37,000원

2Q21 잠정 순이익 1,226억원(+30.3% yoy), 기대치 부합

2Q21 잠정 영업이익 1,783억원(+27.4%, yoy), 순이익 1,226억원(+30.3%) 컨센서스 부합

특이 일회성 요인 부재, 경쟁사들 언더라이팅 강화 기조 > 반사이익

월평균 보장성 인보험 신계약 127억원(+32.7%) 커버리지 손해보험사 중 가장 높은 신계약 매출 기록

사업비율 20.8%(-0.2%p) 안정적인 수준 유지, 개선된 비용 효율성 부각

코로나19 영향 소멸 > 장기위험손해율 97.0%(+5.6%p) 상승 - 전분기 대비 동일한 수준

자동차 손해율 78.6%(-4.2%p) 하락 - 보험료 인상 및 사고율 개선 효과

일반손해율 57.5%(-10.7%p) 업계와 유사한 수준에서 관리됨

2021년 순이익 3,858억원(+26.0% yoy) 전망

2021년 영업이익 5,758억원(+20.2%), 순이익 3,858억원(+26.0%) 예상

코로나19 재확산, 거리두기 4단계 지침 장기화 및 기적립된 IBNR 순기능

하반기 손해율은 시장 우려 대비 안정적인 흐름 나타낼 것 기대

1. 하반기 자동차 요율 조정 개연성

2. 내년 실손 요율 인상 논의 결과

3. IFRS17 도입 이후의 수익성과 밸류에이션 변화

>> 주가는 실적보다 3가지에 더 민감하게 반응할 전망

용어정리: IBNR(Incurred But Not Reported ; 미보고발생손해액)

보험사고가 이미 발생하였으나 아직 보험회사에 청구되지 아니한 사고에 대해 향후 지급될 보험금 추정액으로 보험금의 지급재원인 책임준비금을 구성함

용어정리: IFRS17

2022년 1월 1일 시행되는 국제보험회계기준으로, 보험부채의 평가 기준을 원가에서 시가로 변경하는 것이 골자. 세계 보험회사의 재무 상황을 같은 기준에 따라 평가·비교하기위해 국제회계기준위원회(IASB)에서 제정한 원칙으로 보험사가 가입자에게 지급해야 하는 보험금을 계약 시점의 원가가 아니라 매 결산기 시장금리 등을 반영한 시가로 평가하는 게 핵심.

목표주가 37,000원, 투자의견 '매수' - 업종 Top pick 유지

업황이 구조적인 턴어라운드 국면에 접어들고 펀더멘털이 뒷받침하는 가운데 수급 악화로 저평가(2021F PBR 0.45x)

외국인 수급 부담이 상당 부분 해소됨에 따라 경쟁사와의 밸류에이션 격차 축소 기대해볼 만함

2023년부터 2024년까지 구실손 중 70%(5년물)가 갱신되며 IFRS17 도입 이후 현재 대비 50% 이상의 회계적 증익 기대되는 만큼 향후 실적 개선 기대감 근거로 상대적 주가 강세 예상

현대해상: 견조한 실적흐름 유지

(이베스트투자증권, 21.08.17) 목표주가: 32,000원

2분기에도 호실적 유지. 합산비율 103.5%

손해율 82.7%, 2018년 2분기 이후 가장 낮은 수준 기록 >> 실적 개선 견인

매각이익 축소 > 투자영업이익 전분기대비 4.5% 감소

1분기 이어 분기 ROE 11% 수준의 고수익성 시현.

신계약 확대 영향, 사업비율 20.8% 전분기대비 상승

전년동기 대비로는 낮은 수준을 유지.

2021년 큰 폭의 이익성장 전망

2분기 자동차보험 손해율은 78.6%까지 하락.

하반기 손해액 증가 예상, 각종 제도변화의 긍정적 효과 동반 >> 상승 폭은 크지 않을 전망.

장기위험손해율, 병원이용 확대 > 전년동기대비 5.6%p 상승, 지난 4분기 이후 97% 수준 상회 않고 있음.

향후 실손보험 청구 간소화 등 긍정적 논의 기대.

하반기 보험손익 지표의 안정적 흐름 >> 2021년 예상순이익 4,000억원 상회할 것

큰 폭의 이익성장과 수익성 개선이 가능할 전망

목표주가 32,000원, 매수의견 유지

PBR 0.5배 수준의 현 주가는 예상수익성 대비 저평가 영역.

배당수익률 5%, 높은 배당매력 겸비

손보사 주가가 좋았던 날 :)

+

https://raccoon8329.tistory.com/196

RBC리스크 작용할까 현대해상 주가

안녕하세요, 돈 버는 취미 구리 입니다. :) 각 회사들의 1분기 실적이 발표되면서 역대급 실적을 기록하는 곳들이 눈에 많이 띄네요. 국내 손해보험산업의 대표기업 현대해상 역시 영업이익 1,897

raccoon8329.tistory.com