안녕하세요, 돈 버는 취미 구리 입니다. :)

집에서 배달음식을 자주 시켜먹지는 않지만, 치킨을 주문하는 날이면 고민없이 선택하는 치킨집은 바로 교촌치킨, 그 중에서도 허니콤보! 할인이벤트 등으로 다른 브랜드 치킨을 시키면 늘 먹다가 남는데, 신기하게도 교촌치킨은 싹 다 먹어치우는 우리 집. 사실 교촌치킨은 할인도 별로 없어서 가계부 지키미에게는 너무나도 어려운 메뉴입니다. 그래도 이렇게 잘 먹으니 어쩌겠어요, 시켜드려야죠. :)

그나저나 우리집 워너비 치킨, 교촌치킨이 다른 집에서도 워너비인가봐요. 교촌치킨, 교촌에프앤비 리포트를 보니 경쟁사 대비 가장 높은 매출액과 가장 낮음 페점율을 보여줬다고 합니다. 늘 맛있게 냠냠 먹기만 했지만 이 회사 주식은 1도 생각 안 했던 점을 반성합니다. 오늘은 교촌에프앤비를 맛있게 공부해봅니다. :)

기업개요: 교촌에프앤비

1999년 11월 12일에 설립되어 교촌치킨 브랜드를 통한 치킨 가맹사업을 영위하고 있음. 동사는 가맹본부로서 가맹점 경영에 필요한 사업 개념을 설계하고, 가맹점 영업활동 전반에 대한 지도 관리를 실시함. 동사는 전국 3대 물류센터를 운영하고 있음. 2020년 기준 1269개의 매장을 운영중임. 동사는 2020년 11월 12일 코스피 시장에 상장하였음.(출처 : 에프앤가이드)

교촌에프앤비: 안정적 성장중인 치킨 프랜차이즈 선두업체

(유진투자증권, 21.05.24) 목표주가: 26,000원(신규)

목표주가 26,000원 제시, 투자의견 BUY로 커버리지 개시

상승여력 35.4%(괴리율 26.2%)

목표주가 산정, 동사 추정 2021년 예상실적 기준 예상 EPS(1,545원),

국내 유사 및 동종업체(동원F&B,풀무원,맘스터치,우양,푸드나무) 평균 PER 16.9배 적용.

현재 주가는 2021년 실적 기준 PER 12.4배 수준

투자포인트: 안정적인 실적 성장 속에서 신규사업 진출도 긍정적

1. 국내 시장지배력 바탕으로 안정적인 성장 지속 전망

국내 외식산업 Top3 업종(한식, 치킨, 커피)내에서 치킨 가맹점당 매출액 성장률(CAGR 7.6%)이 가장 높음.

체계적인 가맹점 관리 >> 경쟁사 대비 가장 높은 가맹점당 연평균 매출액(동사 가맹점당 연 평균 매출액 6.5억원, 경쟁사 4~5억원, 2019년 기준), 가장 낮은 가맹점 폐점율(가맹점 폐점: 교촌치킨 2개점, A사 120개점, B사 117개점, 2019년 기준)

2020년 말 기준 1,269개 가맹점 보유(2019년 가맹점수 1,157개로 국내 Top 3)

코로나-19 상황, 가맹점 폐점 1개뿐.

매장당 연간매출 7.4억원 달성

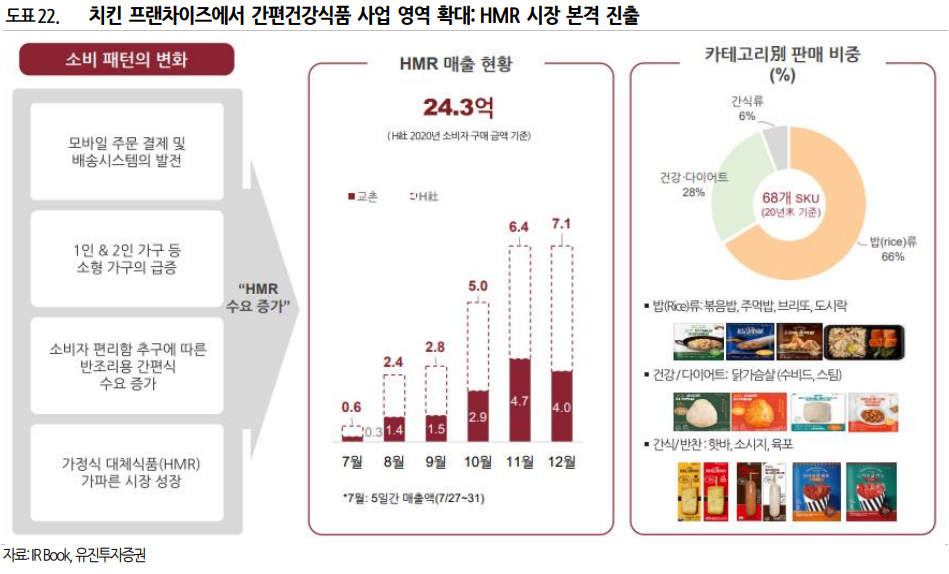

2. 중대형 매장 확대, 해외 진출 지속 및 HMR 시장 진출 긍정적

1) 중대형 매장전환 >> 매장 컨셉 고도화

새로운 특수 상권 맞춤형 매장 확대 추진, 중대형 매장 비율 확대

2. 해외 매장 수 1분기말 47개로 늘어나고 있음

3. HMR 시장, 2021년까지 약 120여개 다양한 제품 개발 출시 예정

1분기에 이어 2분기 매출액 최고 실적 갱신 전망

5/11 발표 1분기 실적 매출액 1,239억원, 영업이익 108억원 전년동기대비 17.4%, 13.2% 증가

높은 실적 성장과 함께 분기 최고 매출액 달성.

당사 추정 2분기 예상실적 매출액 1,272억원, 영업이익 125억원, 전년동기대비 15.6%, 113.8% 증가. 실적 성장과 함께 최고 매출액 갱신 전망

교촌에프앤비: 이젠는 적절한 평가를 받아야 할때

(한화투자증권, 21.04.16)

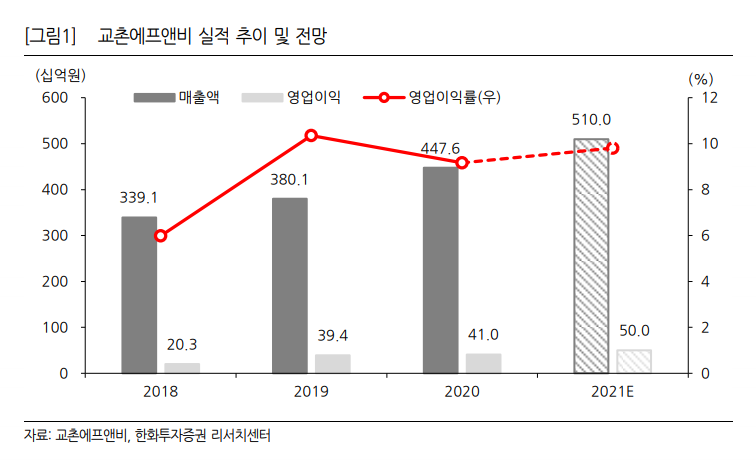

2021년 구조적 성장세 유지될 전망

2021년 매출액 전년대비 +13.9% 성장한

5,100억원, 영업이익 500억원 상회 추정

1. 온라인 배달서비스 시장 확대 지속

2. 대형매장 전환에 따른 점포당 매출액 상승

3. 신규점 출점에 따른 점포당 확대 효과

지난해 일시적 효과는 제한적, 전체적으로 외식시장 회복이 이루어질 경우 영업환경 긍정적으로 작용 전망

온라인 배달서비스 시장 성장세 유지

2020년 온라인 음식서비스 시장, 전년대비 +78.0% 성장한 약 17.3조원 달성

코로나19 일시적 효과를 감안해도 고 성장세 달성한 것으로 평가

2021년 1월, 2월 온라인 음식서비스 성장률 +90.9%, +65.6% 기록, 1~2월 누적 성장률은 +77.3% 달성

치킨프랜차이즈 업체로 매출 대부분이 배달형태.

온라인 음식서비스 시장 확대가 구조적인 현상.

1. 3년간 연평균 성장률 +85.2% 기록

2. 외식산업 내 온라인 음식서비스 시장의 점유율 확대

3. 연결해주는 플랫폼 사업자 증가가 이루어지고 있기 때문

외식프랜차이즈 밸류에이션 리레이팅 상향 가능성

외식프랜차이즈 업체들의 밸류에이션 상향 가능성 높은 것으로 판단.

1. 외식프랜차이즈 점유율 확대가 빠르게 이어지면서 외식시장에서 차지하는 영향력 확대

2. 상품공급 매출 비중이 확대됨에 따라 사업의 안전성이 높아짐

3. 가맹 모델 특성상 투하자본수익률이 높음

4. 주요 사업자 영업실적 동반 성장

5. 외부투자자 부여 밸류에이션 수준 상향

비에이치씨그룹 2020년 영업실적 발표, 매출액 4,004억 원(yoy +25.7%), 영업이익 1,299억 원(yoy +25.8%) 증가.

코로나 19 반사이익 + ‘BHC’ 중심 주요 외식브랜드 성장 호실적 기록 추정.

지난해 약 1.8조원 밸류 인정, 투자 유치.

2020년 EBITDA 기준 약 14 배, Trailing PER 기준 24배.

안정적인 영업실적 + 다양한 포트폴리오 + 높은 ROE 수준 고려.

교촌에프앤비도 유사한 사업구조, 업계 1 위의 점포당 매출액 수준 유지 > 낮게 평가받을 필요 없음

결국, 시간의 문제, 업계 전반적인 리레이팅 그리고 동사에 대한 재평가는 이루어질 것으로 기대.

교촌에프앤비 공모확정가 12,300원로 작년 11월 상장하여 급등 출발을 했으나 단기간에 과열이 식어 주가는 제자리 걸음 중이네요. 단순히 치킨만 맛있는 회사라 생각했는데, 자사 주문앱도 개발하고 HMR 시장에도 본격 진출하는 등 교촌치킨, 교촌에프앤비의 새로운 모습을 많이 알게 되었습니다. 주가도 허니콤보처럼 맛있는 모습 보여주면 좋겠어요. :)