안녕하세요, 돈 버는 취미 구리 입니다. :)

연일 계속되는 폭염이 야속하기만 한 7월 마지막 주 입니다. 출퇴근길에 조금만 걸어도 땀이 뚝뚝 떨어지고 하루종일 찬 음료를 입에 달고 살고, 에어컨 없이는 숙면하기 어려운 더워도 너무 덥네요. 관련하여 여름 관련주로 언급되는 게 에어컨 등 여름가전 / 전력부족 / 빙과 / 음료·주류 라고 하는데 이 안에서도 희비가 갈리고 있다고 합니다. 전통적으로 폭염 수혜주로 꼽히던 빙과, 주류주는 코로나19 재확산에 따른 거리두기 조치로 울쌍이고 에어컨, 제습기와 같은 여름 가전을 활짝 웃고 있네요. 음료와 주류를 모두 담고 있는 롯데칠성은 음료가 하드캐리하여 29일 하루동안 6% 넘는 상승을 보여줬습니다.(하지만 내 도토리 주머니엔 하이트진로만 있을 뿐, 흑흑) 가마솥 더위에 음료 부문 호재를 보여준 롯데칠성, 궁금하다 너~

기업개요: 롯데칠성

탄산음료 및 주스 등의 음료 제품 및 소주, 맥주 등의 주류 제품을 보유한 종합음료회사로, 롯데 기업집단에 속해있으며 계열회사는 86개사가 있음. 사업부문은 음료부문과 주류부문으로 구성되며, 주요제품으로는 '칠성사이다', '레쓰비', '처음처럼', '클라우드' 등이 있음. 동사의 제품은 대형할인매장 및 편의점 뿐만아니라 소매점등을 통해 소비자들에게 판매되며 대리점 채널을 통해서도 운영되고 있음.(출처 : 에프앤가이드)

롯데칠성: 영업실적 확장국면

(하이투자증권, 21.07.29) 목표주가: 200,000원

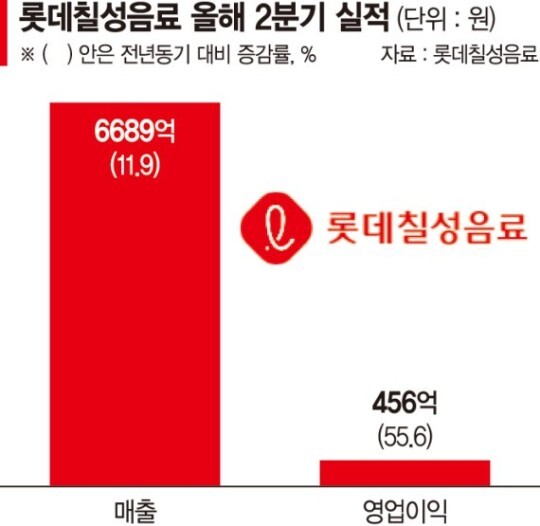

2Q21 Review: 시장 눈높이에 부합하는 영업실적 시현

2Q21 연결기준 매출액 6,689억원(+11.9% yoy), 영업이익 456억원(+55.6% yoy)

전 사업부문 비용절감 지속 + 맥주 매출액 증가, 해외법인 이익기여 확대 >> 영업이익, 시장기대치 부합

[음료] 코로나19 상황, 주요제품 중심 외형회복 시현.

5~6월 날씨 (-) 영향 > 추세적 회복구간, 매출액 성장률 두드러짐

광고비 등 변동비 부담, 재료비 상승 영향

PET 수직계열화, 물류효율화 >> 이익개선, 영업이익률 또한 일부 개선

가격인상 및 수요회복 > 이익 개선구간 시작분기

추가 외부변수관련 악재 출현 가능성 낮고 7월부터 이어지는 날씨 (+) 영향 고려, 캐시카우로서 역할 부각될 것 판단

[주류] 업소시장 축소기조 지속, 추가적인 시장지배력 하락 이슈 없음, 가정용 수요확대 일부 대응 중.

소주 - 일시적 출시 기획제품 관련 역기저효과 및 대외변수 악화 > 업소향 부정적 흐름 반영, 물량 감소. 최근 시장상황 고려시 지배력 영향 없는 것으로 판단

3Q21 말 마무리 공장 및 생산라인 통합 > 추가적인 효율화 기대 가능할 전망

맥주 - 클라우드 중심 성장 이어짐. 2Q21 맥주 성수기 대비 비용투입 > 이익개선폭 일부 축소.

3Q21 영업실적 추가 개선 이어질 가능성

5월부터 OEM 맥주공정 가동률 유의미한 상승 흐름 시작, 추가 OEM사 확보 개선 가능성 열어둠

투자의견 BUY, 목표주가 200,000원 유지

현 시점, 음료/주류 영업 기초체력 개선되는 온전한 턴어라운드 구간

향후 음료부문 외형 회복, 이익개선, 주류가동률 증가 바탕 영업실적 개선세 지속될 것