안녕하세요, 돈 버는 취미 구리 입니다. :)

작년부터 이야기가 나왔던 마이데이터, 본인신용정보관리업이 드디어 8월부터 시작된다고 하네요. 서로 흩어진 데이터들이 결합되어 유의미한 서비스로 제공된다니, 공상과학 영화에서 보여졌던 일들이 조금씩 현실이 되는 요즘입니다. 개인의 상황과 필요에 맞게 개별적인 금융서비스를 제공하여 초개인화 비즈니스가 가능해진다는 마이데이터, 올 상반기 국내에서만 60개 이상 기업들이 이 사업에 뛰어든다고 하니 여름 태양만큼이나 뜨거운 상황이네요. 오늘은 관련하여 알짜기업인 세틀뱅크와 바이오일레븐을 품고 있는 민앤지를 공부하고자 합니다. :)

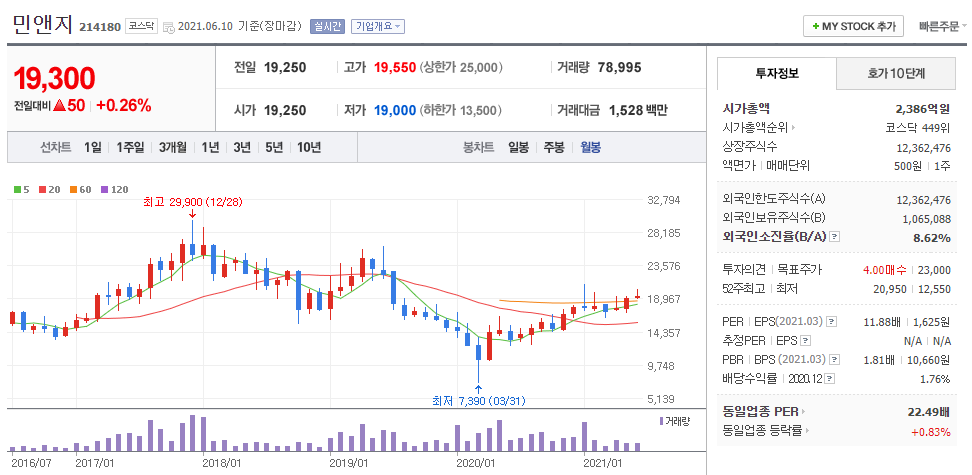

기업개요: 민앤지

동사는 개인정보보안 중심의 2차 본인인증서비스를 개발 및 운영하는 것을 주된 사업으로 하고 있으며 이동통신사 부가서비스 형태로 주된 매출이 발생함. 휴대폰번호도용방지 서비스를 시작으로 로그인플러스, 휴대폰간편로그인 등의 다양한 2차 본인인증서비스를 제공하고 있음. 최근 주식투자노트, 건강지키미, 앱플레이어 등을 서비스하며 생활플랫폼으로 사업영역을 확대하고 있음.(출처 : 에프앤가이드)

민앤지: 분기 최고 실적 갱신하며 성장 지속 전망, Valuation 매력 보유

(유진투자증권, 2021.06.09) 목표주가: 23,000원(유지)

2Q21 Preview: 역대 분기 최고 실적 갱신하며 안정적인 실적 성장 전망

당사 추정 2분기 예상 실적(연결기준) 매출액 510억원, 영업이익 86억원 달성 전망

전년동기대비 각각 12.4%, 8.5% 증가 예상

안정적인 실적 성장 지속 - 본사 및 자회사 세틀뱅크 매출 전년동기대비 각각 11.9%, 25.5% 증가 전망.

바이오일레븐, 지난해 2분기부터 매출 반영 시작. 올해 2 분기 안정적인 매출 성장 지속 예상.

NDR(기업설명회/투자설명회) 후기: 본사 및 자회사의 안정적인 실적 성장 지속 전망

1. 본사 [민앤지] 지속적인 신규서비스 출시, 안정적 실적 성장 전망

: 기존 휴대폰번호도용 방지서비스, 로그인플러스서비스 등 감소세 둔화,

간편결제매니저, 주식정보 관련 서비스, 건강지키미 등 신규서비스 지속 출시

2 분기 본사 예상 매출액 170 억원, 영업이익 47 억원, 전년동기대비 각각 11.9%, 29.6% 증가 전망.

2. 자회사 [세틀뱅크] 간편현금결제서비스 본격 성장 전망

간편현금결제서비스 가맹점 확대 >> 본격적인 실적 성장 예상, 긍정적.

세틀뱅크 2 분기 예상 실적 매출액 240 억원, 영업이익 38 억원

전년동기대비 각각 25.5%, 62.9% 증가 전망.

세틀뱅크의 수수료 정상화 및 본격적인 실적 증가로 수익성 개선이 예상되기 때문.

목표주가 23,000 원, 투자의견 BUY 유지. Valuation 매력 보유

현재 주가는 동사의 2021 년 예상실적 기준, PER 10.4 배 수준.

국내외 유사 업체(더존비즈온, 웹케시, 한글과컴퓨터, 한컴 MDS, 노바렉스)의 평균 PER 24.8배 대비 크게 저평가

안정적인 실적 성장 + Valuation 매력 부각, >>> 최근 6 개월간 주가는 14.5% 상승

분기 최고 실적 갱신 지속 기대감, 주가 추가 상승 가능 판단.

+