안녕하세요, 돈 버는 취미 구리 입니다. :)

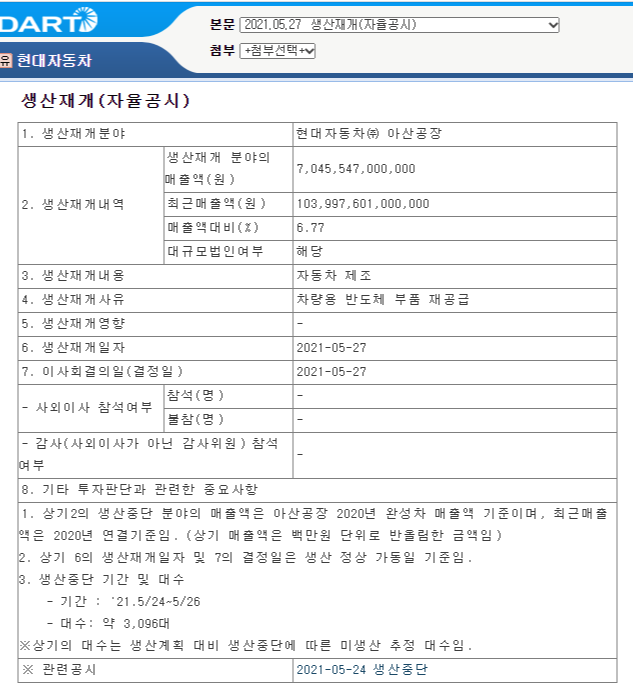

반도체 부족 이슈로 4개월동안 박스권 안을 헤매던 현대자동차의 주가, 그동안의 부진을 한 방에 날려버린 5월 29일 금요일이었습니다. 정말이지 시원시원하게 올라갔더라구요.(예수금 채워넣어 현대차 줍줍하려고 했는데 이 타이밍이라는 게 T_T) 대만 파운드리 업체인 TSMC가 차량용 반도체 생산을 크게 늘린다고 발표하였고, 미국 상원의회서 전기차 보조금 관련 법인 통과 소식도 있었죠. 차량용 반도체 부족으로 중단되었던 GM 등의 세계 공장들도 재가동에 들어갔습니다. 현대자동차도 지난 24~26일까지 멈췄던 아산공장을 재가동한다고 공시했고요. 반도체 쇼티지의 끝이 드디어 보이는 것 같습니다. (휴우-)

기업개요: 현대자동차

동사는 1967년 12월에 설립되어 1974년 6월 28일에 유가증권시장에 상장됨. 동사는 자동차 및 자동차부품을 제조 및 판매하는 완성차 제조업체로, 현대자동차그룹에 속하였으며, 현대자동차그룹에는 동사를 포함한 국내 53개 계열회사가 있음. 소형 SUV인 코나, 대형 SUV인 팰리세이드, 제네시스 G80 및 GV80 등을 출시하여 SUV 및 고급차 라인업을 강화 하였으며, 수소전기차 넥소를 출시함.(출처 : 에프앤가이드)

현대차: 현재도 좋고, 미래는 더 기대되고

(하나금융투자 21.05.24) TP: 305,000원

실적 모멘텀 유지되는 가운데, 미래차에 대한 착실한 준비

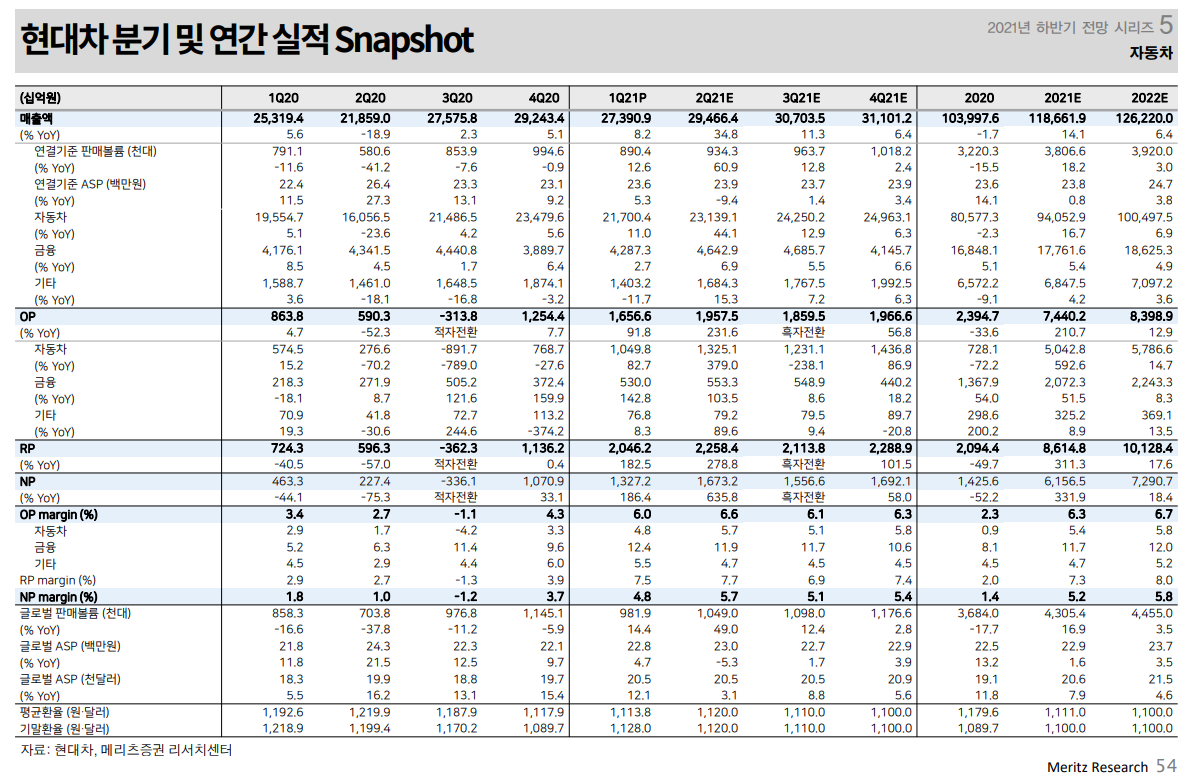

한국/미국 양호한 판매 증가, SUV/제네시스 비중 확대로 인한 믹스개선 효과로 2분기 이후에도 실적 호조가 이어질 것.

전기차 전용 모델 아이오닉5/제네시스JW의 출시로 친환경차 비중 추가적 상승, 자율주행 및 모빌리티 관련 다양한 투자활동은 장기적인 성장 기회를 만들 것.

차량용 반도체 공급부족에 따른 생산차질 이슈, 업계//정부 차원의 대응 진행, 하반기로 갈수록 안정화될 것.

부정적 이슈들이 선반영, 현재 주가 하반기 겨냥한 저가 매수 관점 접근해야.

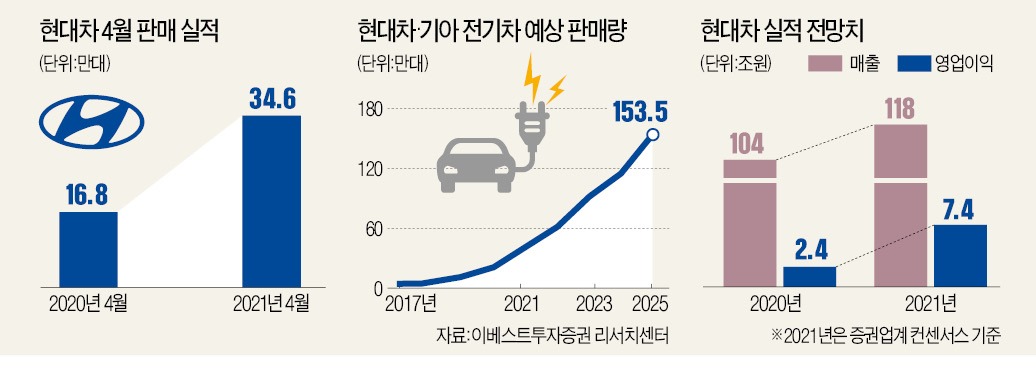

2021년 영업이익 180% 증가할 전망

2021년 현대차 글로벌 판매 12% 증가.

한국 판매 정체, 미국/유럽 판매가 회복하면서 만회할 것. 자동차/금융/기타 매출액이 각각 12%, 4%, 3% 증가하면서 전체 매출액은 10% 증가.

영업이익은 전년의 낮은 기저와 글로벌 산업수요의 회복, 신차효과(GV80/G80/GV70/투싼/아이오닉5/G80e/JW 등) 기반 판매증가/믹스개선, 180% 증가한 6.7조원(영업이익률 5.9%) 예상.

자동차/금융/기타 부문이 각각 4.4조원/2.0조원/0.3조원 기록 전망

*현대자동차 금융 - 중고차와 이어져

글로벌 업종대비 소폭 낮은 밸류에이션 재평가 될 것

현대차 현재 주가 12MF 추정치 기준 P/E 11.0배, P/B 0.8배, 글로벌 평균 대비 소폭 낮은 밸류에이션 기록 중.

고가 신차로 인한 실적 개선, 전용 전기차 모델들 출시 기반 친환경차 비중 상승, 미래 기술에 대한 다양한 준비 및 제휴관계 감안 밸류에이션 재평가 지속될 것 예상

+ 하나금융투자 리포트는 사실 자동차 보고서 였는데 기억하고 싶은 게 있어서 추가로 메모메모메모

하나금융투자: 자동차 Overweight

돌부리에 걸렸다고 자동차가 멈추지는 않는다.

차량용 반도체 수급 불균형 하반기 완화, 믹스 개선 효과는 2022년 상반기까지 지속

내수/미국으로 지속되는 판매증가, 고가인 RV/럭셔리 비중 상승에 따른 믹스개선 효과 상쇄 견조한 실적흐름이 연말까지 이어질 것으로 전망

이익 개선과 밸류에이션 재평가의 지속성 감안, 자동차 업종에 대한 투자 지속 필요.

친환경차/커넥티비티/자율주행 관련 기술 빠르게 대응, 글로벌 평균 대비 밸류에이션 프리미엄을 받아야할 근거 충분. 3분기로 예상되는 전용 전기차 모델들의 판매성과 확인이 그 시작점.

투자자들은 전기차 모델들의 판매를 통해 E-GMP 경쟁력 실제 확인하고 싶어해, E-GMP가 향후 자율주행 전기차의 새로운 수익원이 될 컨텐츠/서비스 사업의 기본 토대.

비즈니스 모델을 확장할 수 있는지에 대한 전제 조건을 갖추는 것만으로도 기회의 확장 의미, 이미 출시된 아이오닉5와 7월 출시 EV6 판매성과는 2021~2022년에 걸쳐 진행될 1차 밸류에이션 재평가의 중요한 시작점이 될 것,

2차 밸류에이션 재평가는 2023년 이후 E-GMP 플랫폼에 IT/SW/컨텐츠/서비스를 접목, 과금화하는 과정에서 발생, 최종적으로 관련 서비스들의 실적 가시화까지 이어지는 국면에서 큰 폭의 주가상승 예상

해소될 부정적 이슈들로 인한 주가 조정 매수 관점 접근 필요, 최선호주 현대차, 기아

현대차: 모빌리티 디바이스 전략의 중심

(메리츠증권 21.05.26) 적정주가: 320,000원

현재도 좋고 미래도 좋은 현대자동차, 제 아이 계좌에도 살포시 담아주고 싶은 주식입니다. 반도체 쇼트지로 인해 주가 반등이 좀 처럼 나오지 않았지만 내연기관에서 전기차로의 움직임은 변하지 않을 미래이죠. 리포트를 살펴보다가 뒤늦게 현대자동차가 차량공유서비스인 우버와 리프트와 2023년 이후부터 전기차와 로보택시를 공급 계약을 체결했다는 걸 알았습니다. 공급부족으로 수요는 이미 초과된 상황, 성공적인 신차 효과로 판매량과 판매가격 상승, 요리봐도 조리봐도 정말 매력적인 현대차입니다. 좀 더 공부가 필요한 현대차, 오래오래 함께 보고 싶어요. :)