안녕하세요, 돈 버는 취미 구리 입니다. :)

도큐사인은 소몽님의 추천으로 알게된 꿈돌이 미국주식, 개인적으로 애플이랑 AMD와 함께 꾸준히 모아가고 싶은 종목입니다. 사실 화이자 백신 소식에 가지고 있는 도토리들이 마이너스 날 정도로 빠졌고, 회복하다가 얼마 전에도 하락했는데 그때가 세일기간이었네요.

화이자 백신 때 미리 환전해둔 금액이 있어서 몇 알 주었던 게 다행이라면 다행. 사자마자 바로 더 세일해서 맴찢이었지만요. 그리고 얼마 전, 도큐사인의 실적이 발표되었습니다. 4분기부터 실적 둔화가 예상된 줌에 비해 전자서명 1위인 도큐사인의 실적은 4분기 가이던스가 오히려 올렸습니다. 1주가 애플보다 비싸서 살 때마다 부담스럽지만, 소몽님 말씀처럼 독점 프리미엄이라는 어마어마한 매력은 도큐사인을 또 모아야 할 이유인 것 같습니다. :)

당최 소식 듣기 어려운 해외주식이었는데, 삼성증권에서 최근 실적 발표에 대한 리포트를 내주셨습니다. 야호!

DocuSign (DOCU US)

F3Q21 Review : 피크아웃 걱정은 이제 그만

삼성증권, 201207

*컨센서스를 상회하는 수준잔고, 매출액, 순이익을 기록하며 정규장 5.3% 상승

* 연간 매출액 가이던스 및 수주 잔고 상향, 피크아웃 우려는 시기상조

* 전자서명의 비가역적인 성장 기대, 언택트 종목 중 최선호주 유지

용어정리: 피크아웃

싸이클 피크 아웃(Cycle Peak Out) : 경기와 기업 이익이 정점을 통과 하는 것.

놀라운 성장세 지속, F3Q21 매출액은 3.83억달러(+54% YoY) 기록

컨센서스(3.61억달러) 상회, GAAP 기준 EPS는 -0.31달러로 시장 컨센서스(-0.32달러) 상회.

수주잔고는 4.4억달러(+64%)로 컨센서스(3.8억달러) 상회

양호한 실적 및 가이던스와 함께 최근 ZOOM(ZM US) 실적 발표 이후 존재하던 언택트 피크아웃에 대한 우려 해소, 정규장 5.3% 상승

피크아웃을 걱정하기엔 이르다.

주목할 점은 매출 성장세의 가속화가 지속되고 있다는 점(1분기 +38.8% > 2분기 +45.2% > 3분기 +53.3%), 4분기 가이던스(+47.7%) 또한 분기 성장률(4Q +6%, QoQ vs 최근 4개분기 평균 11%)을 고려하면 여전히 보수적인 전망인 것으로 판단.

3분기 수주잔고 또한 전년동기 대비 64% 증가, 지속적인 상승세 유지(vs F4Q +40% > F1Q +59% > F2Q +61%) Net retention rate 또한 122% 2pts 상승하며 기존 고객들의 충성도 및 프로덕트 고도화 효과 반영.

성장, 수주, 고객 관련 지표들은 모두 전자서명의 비가역적 특성 반영, 화상회의 대비 점진적으로 꾸준히 성장이 지속될 것으로 전망

투자전략 및 Valuation

FY2022 PSR 24배 수준

1. 비슷한 매출 성장이 기대되는 Peer 그룹 중간값(30배)

2. 올해 PSR 상단인 30배 수준 대비 할인(Bloomberg 기준)

다시 한번 코로나 확산세가 거세지는 국면임을 감안할 때 센티멘트 상으로도 피크아웃을 논하기에는 시기 상종, 언텍트 테마 중 최선호주 유지.

용어정리

peer: 동종기업, 비슷한 산업구조를 가진 기업들. Peer 그룹.

PSR: 주가매출비율, 주가를 주당 매출액으로 나눈 것. 기업의 성장성에 주안점을 두고 상대적으로 저평가된 주식을 발굴하는데 이용하는 성장성 투자지표. PSR이 낮을수록 저평가됐다고 봄(출처: 네이버 지식백과)

3분기 실적을 보니 이전 리포트가 있는지 궁금해서 찾아보니 삼성증권(동일 애널분들이 작성한) 리포트가 있더라구요. 오호라. 7월에 나온 리포트인데, 도큐사인에 대해 엄청 자세한 내용이 담겨져 있어서 무척 흥미로웠습니다. 아니 이걸 왜 못 봤지... 7월에 봤다면 도토리 주머니 도큐사인 더 많이 담았을텐데, 아쉽쉽

DocuSign(DOCU US)

전자서명, 한번만 써본 사람은 없다.

삼성증권 20.07.08

전자서명 시장 독보적 1위

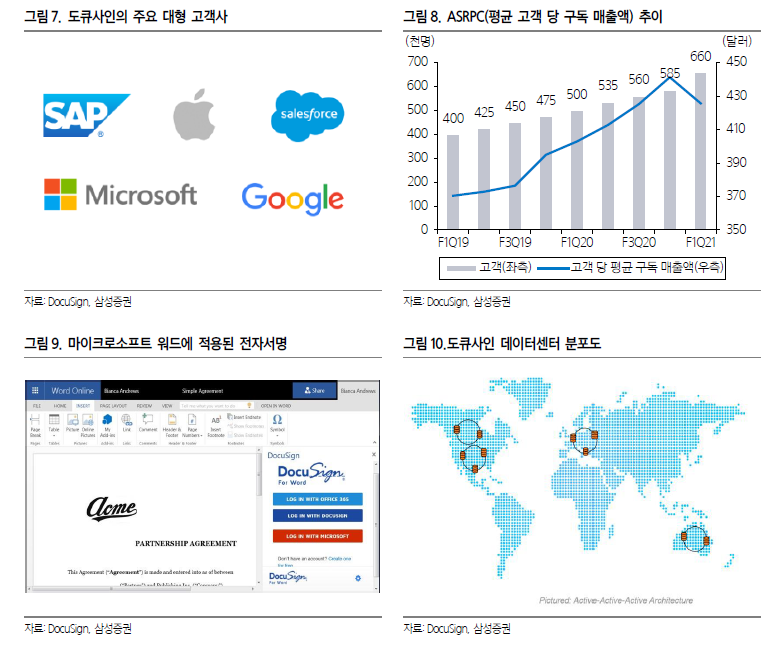

Docusign은 2003년 설립된 전자서명 1위 기업, 전세계 66만 사용자 계좌를 보유. Fortune 500 기업 중 300 곳 이상이 도큐사인의 고객. 70%란 압도적인 시장점유율을 기반으로 이미 전자서명 = 도큐사인 으로 인식될 만큼 브랜드 영향력이 큼.

디지털 트랜스포메이션 및 클라우드 시대의 도래, 새로운 날개. 기본적으로 전자서명은 SaaS(Sofeware as a Service)와 궁합이 좋음. 구독 모델 및 업데이트에 최적화된 형태. 실제 매출액의 약 95%가 구독에서 발생, 약 40% 수준의 고성장 유지, 빠른 수익성 개선 기대

전자서명 = 디지털 노다지

전자서명 시장의 장기성장은 필연적. 물리적인 종이를 배제할 경우, 보안과 편의성 측면에서는 큰 폭의 효용 증가가 나타나기 때문. 다수가 참여하는 복잡한 계약, 기업의 경우 시간 단축으로 인한 효용 극대화.

모든 종류의 공식적 합의는 서명과 공증 과정 수반, 주택구입, 채용, 세금 등 무수히 많은 거래들이 전부 해당. 250억 달러로 추정되는 전자서명 시장의 침투율은 아직 6~8%에 불과한 것으로 추정.

전자사명을 한번도 써보지 않은 사람은 있지만 한번만 쓰는 사람은 없음. 돌이킬 수 없는 변화. 민간과 정부 부문 모두 고르게 성장할 것으로 보임

길게 보면 비싸지 않다.

벨류에이션은 12개월 Forward PSR 27.6배 수준. 비슷한 매출 성장이 기대되는 Peer 그룹 중간값 30.6배 대비 여전히 할인된 가격. 최근 빠른 주가 상승으로 인한 단기적인 벨류에이션 부담(+2std 돌파)에도 불구하고 장기적인 방향성 고려, 여전히 매력적. 2분기 실적(9월 7일 예정) 또한 기대치를 상회할 가능성이 높음. 지속적인 관심이 필요한 국면으로 판단.

+

도큐사인의 전자서명 시장 점유율은 70% 육박.

2011년 Echosign을 인수하며 뒤늦게 업계에 뛰어든 Adobe 제외, 유의미한 라이벌 자체를 찾아보기 어렵. 전자서명이 도입된 사이트 기준, Adobe Sign 점유율은 5% 수준에 불과, 향후 시장 지배력은 유지될 것으로 보임.

+

전자서명의 사용이 자연스러운 환경이 도래한 것. 코로나 이전에도 전자서명을 쓰지 않는 이유는 단순, 관례에 따라 변화에 대한 수용이 느린 경우가 대부분. 하지만 코로나는 이를 타파하는 계기가 됨

장기적으로 전자서명의 Look-in 효과는 재택그무를 상회할 가능성이 높음. 팬데믹 종식될 경우 일부 재택근무자는 회사 복귀, 한번 전자 서명을 경험한 이후에 종이 서명으로 다시 돌아가는 것은 불가능. 지속성.

+

정부가 밀어주는 도큐사인, 코로나19 사태로 정부의 디지털화 및 전자서명 수요 촉진. 지방정부의 긴급 실업수당 지급 프로세스 간소화, 중소기업 대출 지원 프로그램 신청 프로세스에 도큐사인 시스템 도입, 관련 거래가 크게 증가. 미국 주정부 산하 노동청이 50만명이 넘는 사람들에게 5억달러를 일주일 내에 지급한 사례가 대표적.

정부 수주는 대규모 발주를 통해 이루어지며 한번 도입될 경우 쉽게 교체되는 않는다는 특징이 있음. 안정적인 캐시카우인 만큼 진입 장벽도 높음. 기술력과 보안 측면에서 최고 레벨에 오른 기업만이 선택받음. 승자 독식의 시장.

+

Risk 요인

1. 경쟁심화 가능성

2. 보편화

장기적으로 전자서명의 보편화에 의한 수익률 하락 우려 존재, 전자서명 시장의 낮은 침투율(6~8%) 감안, 우려는 시기상조. 단순 서명 기능이 아닌 계약 전반의 과정을 통합하는 Agreement Cloud Service 지향 전략으로 수익성 방어 가능할 것으로 보임

3. 코로나19 반사이익 감소

4. 비용 증가

제2테슬라를 꿈꾸는 유망 중소형주 1위로 선택된 도큐사인 그리고 유니티. 생각해보니 둘 다 삼성증권에서 자세한 리포트를 써줬네요. 리포트 전문 꼭 읽어보시길 강력추천! 유니티도 읽어보셔요. :) 리포트 읽으면서, 정리하면서 바라보니 조정올때마다 도토리 주머니에 차곡차곡 담아보고 싶네요.(유니티는 계속 못 담는 건 안 비밀 :P)